![]()

![]()

פורסם בתאריך 22.1.2024, עודכן בתאריך 27.10.2024

התכנים בפוסט זה, כמו כל שאר התכנים בבלוג, הינם תכנים לימודיים במהותם, הם אינם מהווים ייעוץ או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות ו/או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.

לקריאת הפוסט באתר החדש והמגניב שלנו, לחץ/י כאן.

בואו נדבר על היתרונות והחסרונות של קרנות איריות סינטטיות, או בעצם קרנות פיזיות "עם ציפוי סינטטי". בפוסט על קרנות איריות הזכרנו את היתרונות שהופכות אותן לאפשרות ההשקעה האידיאלית למשקיעים ישראלים: צבירת דיבידנדים בחבות מס מופחתת, הצמדה למדד המחירים לצרכן לצורך חישוב מס רווחי הון, הימנעות מחשיפה למס עיזבון אמריקאי, ודמי ניהול נמוכים יותר בהשוואה לקרנות ישראליות.

בפוסט הזה נדון בקרנות איריות פיזיות "עם ציפוי סינטטי", שמאפשר להן להשיג יתרון נוסף במיסוי על דיבידנדים – ביטול מלא של המיסוי על דיבידנדים של מניות אמריקאיות, תמורת תוספת סיכון קטנה לזמן מוגבל. אם אתם מוכנים להוסיף מעט סיכון לזמן מוגבל במטרה להגדיל את תשואת התיק – המשיכו לקרוא.

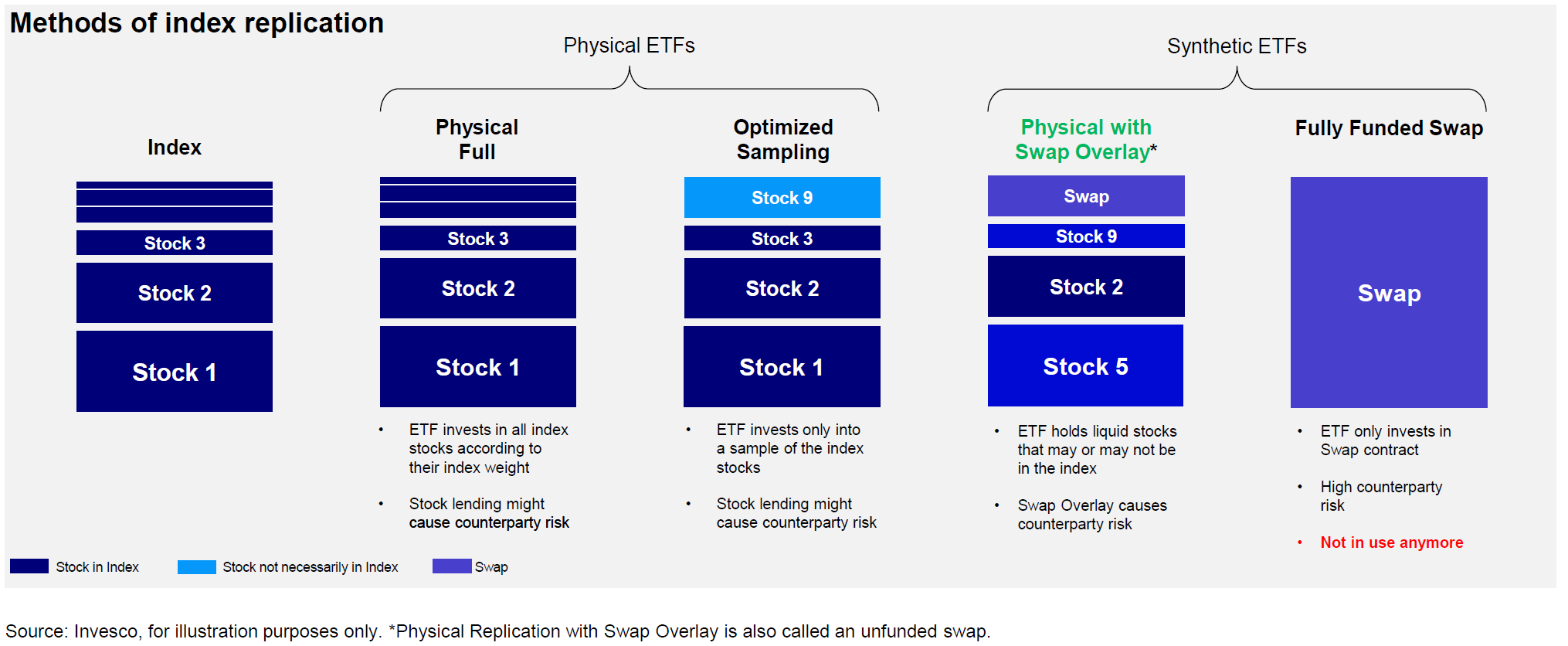

איך קרנות סל עוקבות אחרי מדדים

מדד הוא משהו תיאורטי שהוגדר ע"י חברת מדדים (למשל חברות כמו S&P, MSCI, FTSE ואחרות). המדד מגדיר את ניירות הערך שנכללים בו (לרוב מניות או אג"חים), וכן את המשקל שכל נייר ערך תופס בו.

קרנות סל יכולות לעקוב אחרי מדדים באופן פיזי מלא או חלקי, או באופן סינטטי מלא או חלקי, ראו איור להלן מתוך מצגת מקצועית של אינבסקו (לחצו להגדלה):

עקיבה פיזית מלאה או חלקית

קרנות שעוקבות אחרי המדדים באמצעות עקיבה פיזית רוכשות ישירות את המניות (או האג"חים) במדד. חלק מהקרנות הפיזיות מבצעות עקיבה מלאה אחרי כל המניות/האג"חים במדד, וחלקן מבצעות עקיבה מדגמית חלקית (sampled), הכוללת מדגם מייצג מתוך המניות במדד. כלומר אותן קרנות משמיטות חלק מהמניות במדד, אבל באופן כזה שמניות מקבילות אחרות, למשל מאותה מדינה ואותו סקטור, יקבלו משקל נוסף במקום המניות שהושמטו.

למשל, הקרן האירית SSAC של בלאקרוק (מס' נייר בת"א 1159235) שעוקבת אחרי מדד MSCI All Country World Index מחזיקה נכון לינואר 2024 ב-1730 מניות שהן כ-59% מתוך 2,921 המניות שבמדד. אז אמנם הסטייה במספר המניות המוחזקות היא משמעותית, אך הסטייה בפועל מהרכב המדד היא נמוכה, כיוון שמרבית המניות במדד מקבלות משקל מאוד נמוך, והמניות שנשארות בחוץ הן בעיקר הקטנות יותר.

המטרה של הקרנות היא לייצר תשואה קרובה ככל האפשר לתשואת המדד, כלומר שטעות העקיבה שלהן אחרי המדד תהיה קטנה ככל היותר. לכל קרן פיזית יש טעות עקיבה אחרי המדד, שנובעת מהקצאת משקל מעט גבוה יותר למניות מסוימות ביחס למשקלן במדד, ומשקל מעט נמוך יותר למניות אחרות ביחס למשקלן במדד.

בכל מקרה, הרוב המוחלט של הקרנות מציגות טעויות עקיבה נמוכות מאוד ביחס למדד שאחריהן הן עוקבות, וזה נכון גם לקרנות שלא מבצעות עקיבה מלאה אלא מדגמית. חשוב להדגיש שטעות העקיבה היא לאו דווקא לרעת המשקיעים, היא יכולה להיות גם לטובתם, ובטווח הארוך טעות העקיבה צפויה להיות קרובה ל-0.

עקיבה סינטטית מלאה או חלקית

קרנות שעוקבות אחרי המדדים באמצעות עקיבה סינטטית לא רוכשות את המניות (או האג"חים) במדד, אלא עוקבות אחריו, באופן מלא או חלקי, באמצעות נגזר פיננסי מסוג חוזה. הקרן מתקשרת בחוזה מול צד ג' כלשהו שמתחייב לספק לקרן את תשואת המדד שהושגה עד תאריך מסוים.

במעקב סינטטי אם הכל עובד כמו שצריך, הקרן תשיג את תשואת המדד במדויק, ללא טעות עקיבה כלל (למעט דמי הניהול ועלות החוזה), ובמקרים מסוימים אפילו תחסוך במיסוי על דיבידנדים. אבל מה קורה אם הצד השני לא עומד בהתחייבות החוזית שלו? סיכון כזה נקרא סיכון הצד שכנגד (counterparty risk), ובמידה והסיכון יתממש תהיה פגיעה בתשואה וחשש לאובדן של חלק מכספי ההשקעה, או כולם.

בגדול מעקב סינטטי יכול להתבצע ב-3 דרכים מרכזיות:

1. מעקב באמצעות חוזים עתידיים: זאת הדרך שבה קרנות של מנפיקים ישראלים עוקבות אחרי מדדי חו"ל. הקרנות אינן רוכשות כלל מניות (או אג"חים) במדד, אלא רק חוזים שבהם מוגדר שהצד השני לחוזה מתחייב לספק את תשואת המדד עד תאריך מסוים. כאשר החוזה פוקע הן רוכשות חוזה נוסף לתאריך רחוק יותר, מה שנקרא "גלגול חוזים".

רכישת החוזים מתבצעת דרך בורסת החוזים, וכיוון שבורסת החוזים דורשת העמדת בטחונות שיבטיחו את ההתחייבות בחוזה, ומטפלת בעצמה בסליקה, סיכון הצד שכנגד לא קיים. אבל למעקב זה יש בעיה אחרת: הקרנות הישראליות עוקבות אחרי גרסת ה-NTR של המדד שמגלמת ניכוי מס במקור על דיבידנדים, ראו כאן להרחבה בנושא.

2. מעקב באמצעות חוזי Swap: בדומה לחוזה עתידי שנרכש דרך בורסת החוזים, גם כאן יש את הצד שני לחוזה, מוסד פיננסי, שמתחייב בחוזה לספק לקרן את תשואת המדד (כולל דיבידנדים) עד תאריך מסוים. ההבדל הוא שההתקשרות בחוזה היא התקשרות ישירה בין הקרן למוסד הפיננסי, ואין גורם מפקח וסולק כמו בורסת החוזים שדואג לביטחונות מתאימים. אפשרות זו מכונה Fully Funded Swap וסיכון המנפיק בה גבוה: במידה והצד שכנגד לא יעמוד בהתחייבותו כספי הקרן מצויים בסיכון.

אפשרות זאת היתה מקובלת בעידן תעודות הסל בישראל שקדם לקרנות הסל והסתיים ב-2018, וכן בחלק מהקרנות הזרות, אך לשמחתנו אפשרות מסוכנת זו כבר אינה בשימוש.

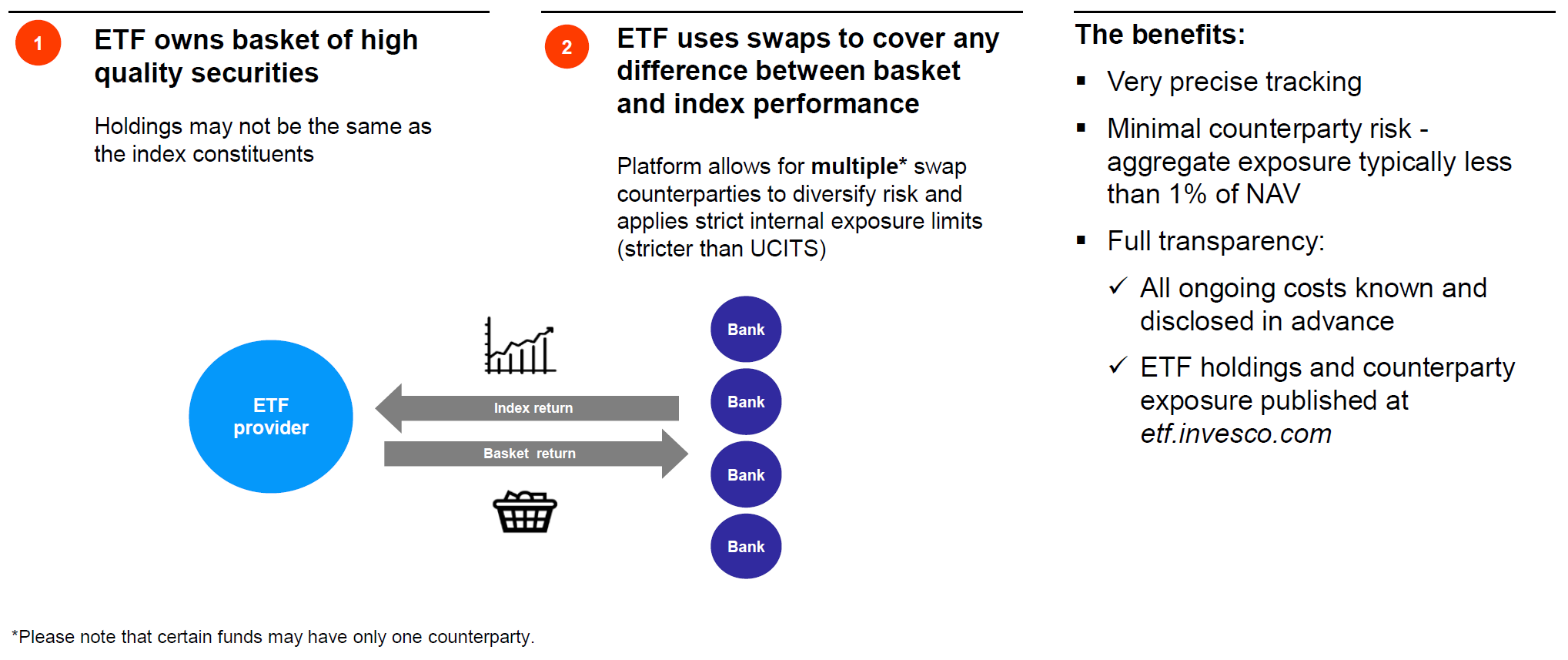

3. מעקב פיזי עם "ציפוי" סינטטי: בדרך זו, המכונה Physical with Swap Overlay, פועלות חלק מהקרנות האיריות של אינבסקו, שכמה מהן אף נסחרות בארץ בשקלים. אפשרות זו יותר קרובה לעקיבה פיזית מאשר לעקיבה סינטטית – קרנות הפועלות כך רוכשות פיזית סל של מניות שחופף במידה כלשהי את המדד. אותו סל מניות יכול לכלול חלק מהמניות במדד, ואף מניות שכלל לא נכללות במדד.

בנוסף, הקרן כוללת "ציפוי" (overlay) של חוזה swap מול מוסד פיננסי. החוזה מגדיר שהצד שכנגד (המוסד הפיננסי) אחראי להעביר לקרן את הפרש התשואה (כולל דיבידנדים) בין ביצועי סל המניות שמוחזק ע"י הקרן לבין ביצועי המדד, בניכוי עמלה שגובה המוסד הפיננסי ומכונה swap fee.

למשל: אם סל המניות של הקרן הניב 1%, המדד הניב 2%, ועמלת החוזה היא 0.05%, אז המוסד הפיננסי צריך להעביר לקרן 0.95%=0.05%-1%-2%.

בדוגמא ההפוכה שבה סל המניות של הקרן הניב 2%, המדד הניב 1%, ועמלת החוזה היא 0.05%, אז הקרן תצטרך לשלם למוסד הפיננסי את הפרש התשואה + העמלה: 1.05%=0.05%+1%-2%.

קרנות שמבצעות מעקב פיזי עם ציפוי סינטטי חשופות לסיכון הצד שכנגד רק על החשיפה מול הצד שכנגד, כלומר על הסטייה בין התשואה של סל המניות של הקרן לבין תשואת המדד. ככל שהחשיפה הזו נמוכה יותר, וככל שהקרן נוקטת באמצעי הגנה נוספים, כך סיכון הצד שכנגד נמוך יותר.

אז אחרי שהבנו את אופן המעקב, למה בכלל להסתבך עם חוזי swap? יש לכך שתי סיבות – בראש ובראשונה חיסכון במיסוי, וסיבה משנית היא עקיבה מדויקת יותר.

היתרונות בעקיבה פיזית עם ציפוי סינטטי

היתרון הגדול של קרנות פיזיות עם ציפוי סינטטי טמון בתקנה 871(m) של ה-IRS האמריקאי, שמגדירה שקרנות שמשקיעות באמצעות חוזי Swap לא ממוסות על הדיבידנדים שהן מקבלות מחברות אמריקאיות. במילים אחרות יש כאן סוג של פרצת מס (חוקית לגמרי), וכדי להימנע מתשלום מס על הדיבידנדים, מספיקה חשיפה קטנה ל-swap, "ציפוי" swap קטן אם תרצו, כדי ליהנות ממנה, ואין חובה לחשיפה מלאה (ומסוכנת) ל-swap.

כמה שווה החיסכון הזה? היסטורית מדדי המניות הניבו כ-2% תשואת דיבידנד לשנה (בשנים האחרונות יותר לכיוון ה-1.6%). עכשיו תלוי מול מה משווים.

• בהשוואה לקרן סל אירית פיזית שעוקבת אחרי מדד מניות אמריקאי ומשלמת 15% מס במקור על הדיבידנדים (בזכות אמנת המס המיטיבה בין אירלנד לארה"ב), מדובר על תשואה עודפת של כ-0.3% בשנה (15%*2%), או כ-0.25% בשנה בניכוי עלות ה-swap (בהנחה ודמי הניהול זהים בשתי הקרנות).

• בהשוואה לקרן סל אירית פיזית עוקבת מדד עולמי החיסכון במיסוי דיבידנדים חל רק על המניות האמריקאיות שמהוות כ-60% מהקרן, ולכן מדובר על תשואה עודפת של כ-0.18% בשנה מחיסכון במיסוי, או כ-0.15% אחרי עלויות swap.

• אם נשווה לקרנות אמריקאיות שמחלקות דיבידנדים שממוסה ב-25%, או לקרנות ישראליות שעוקבות אחרי גרסת ה-NTR של המדד שמגלמם ניכוי במקור של 30% על הדיבידנדים, הפער יהיה אף יותר גבוה.

יתרון נוסף באופן המעקב הזה הוא שכל עוד הצד שכנגד עומד בהתחייבותו, אין בכלל טעות עקיבה אחרי המדד. התשואה שמתקבלת היא בדיוק תשואת המדד כולל דיבידנדים, פחות דמי הניהול ועמלת ה-swap.

החסרונות בעקיבה פיזית עם ציפוי סינטטי

החיסרון המרכזי בחוזי Swap הוא כאמור סיכון הצד שכנגד, כלומר הסיכון שהצד השני של החוזה לא יעמוד בהתחייבות החוזית שלו, למשל אם אותו מוסד פיננסי פושט רגל.

הנה מה שאינבסקו מציינים בעמוד של קרן ה-S&P 500 שלהם:

"The Fund is exposed to the risk of bankruptcy, or any other type of default of the counterparty related to any trading transaction entered into by the Fund. In order to reach its investment objective, the Fund enters into swap agreements which provide the performance of the Reference Index, and may imply a range of risks which could lead to an adjustment or even the early termination of the swap agreement."

הסבירות לתרחיש של פשיטת רגל של מוסד פיננסי היא נמוכה, אבל אפשרית. רבים בוודאי זוכרים את פשיטת הרגל של ליהמן-ברדרס כתוצאה ממשבר הסאב-פריים ב-2008, שהובילה לקריסה של השווקים. ליהמן-ברדרס היה בנק אמריקאי גדול ומוכר, בן יותר ממאה שנה, שנחשב ע"י רבים כ-too big to fall, אבל פשט רגל בכל זאת. יחד איתו פשטו רגל מספר בנקים נוספים קטנים יותר, בעוד שאחרים חולצו ע"י הממשל האמריקאי. דוגמא נוספת מ-2022 היא הקריסה של SVB.

אבל למען האמת לא חייבים להרחיק לכת עד מקרה של פשיטת רגל, כי גם תקופה שבה יש למוסד הפיננסי קשיים כלכליים או מצוקת תזרימית, עלולה להביא למצב שלא יעמוד בהתחייבות שלו, לפחות באופן זמני. גם איחור בתשלום הוא בעייתי – בזמן הזה הכסף אינו מושקע ואינו צובר תשואה.

מה אינבסקו עושים כדי להקטין את סיכון הצד שכנגד?

קודם כל חשוב להבין שרמת החשיפה לסיכון הצד שכנגד בקרנות עם מעקב פיזי בציפוי סינטטי אינה גבוהה, בטח בהשוואה לקרנות סינטטיות מלאות, ומסתכמת באחוזים בודדים של חשיפה לכל היותר. בעצם, גם קרנות בקרנות פיזיות שמבצעות עקיבה מדגמית יש סטייה מהאחזקה האמיתית של המדד.

אז מה גובה החשיפה?

• קודם כל הרגולציה של האיחוד האירופי שחלה על הקרנות האיריות ונקראת UCITS מגדירה חשיפה מקסימלית של 10% לחוזי swap.

• אינבסקו לקחו על עצמם הגבלה קשיחה יותר עם חשיפה מקסימלית של 4.5% לכל היותר לחוזי swap.

• אינבסקו מפזרים את סיכון הצד שכנגד ע"י התקשרות עם מספר בנקים גדולים במקביל. נכון להיום מדובר בגולדמן זאקס, מורגן סטנלי, ג'יי פי מורגן, סוסייטה ג'נרל, סיטי בנק, וברקלייס.

• אינבסקו בוחרים רק בנקים בעלי דירוג אשראי גבוה שנבדקו ע"י החברה לפני שנחתמו עימם חוזי swap.

• החשיפה לחוזי swap בפועל מגיעה לרוב לכ-1% בסה"כ לכל החוזים ביחד.

• החוזים מגדירים שיבוצע איפוס (כלומר התחשבנות מיידית על הפרש התשואות) במספר ספים קשיחים ונמוכים במיוחד*, ובפרט שהחשיפה של כל חוזה ספציפי תאופס בהגעה ל-0.2% מנכסי הקרן בלבד, מה שמונע הגעה לחשיפה משמעותית מלכתחילה. במרבית המקרים האיפוס וההתחשבנות מתבצעים על בסיס יומי.

* הספים בהם יבוצע איפוס הם: החשיפה של חוזה ספציפי עוברת את הרף של 0.2% מנכסי הקרן או 400,000 יורו, החשיפה הכוללת לחוזי swaps בקרן עוברת את ה-4.5%, בעת יצירה או פדיון של יחידות של הקרן, או אם עברו 30 יום מהאיפוס האחרון.

אמצעים נוספים בהם נוקטת אינבסקו להקטנת הסיכון:

• מעקב יומי אחר המצב הפיננסי של הבנקים עימם היא נכנסת להסכמי swap, במטרה לזהות בעיות מבעוד מועד. בנקים לא קורסים מהיום למחר, בעיות כלכליות מזוהות מראש.

• התכנסות חודשית של ועדת אשראי לניתוח הסיכונים.

• המניות אותן היא בוחרת לסל המניות שלה הן מניות סחירות משווקים מפותחים, ואינבסקו נמנעת מלהחזיק מניות 10 ימים לפני דיווחים לבורסה (שמוסיפים תנודתיות למחירי המניות). הקטנת התנודתיות של המניות בסל מקטינה את האפשרות לפער משמעותי בין תשואת המדד לתשואת סל המניות, ובהתאם להקטנת החשיפה של חוזי ה-swap.

מכל המתואר לעיל, לטעמי הסיכון בקרנות של אינבסקו שמבצעות מעקב פיזי עם ציפוי סינטטי הוא סיכון בסבירות נמוכה מאוד, וגם אם יתממש מידת ההשפעה שלו על ביצועי הקרן תהיה נמוכה.

כמה נמוכה תהיה השפעת הסיכון והאם התשואה העודפת שווה את תוספת הסיכון? בואו ננתח.

ניתוח המתאם בין תשואה עודפת לסיכון הצד שכנגד

ראינו שהתשואה העודפת של קרנות עם עקיבה פיזית בציפוי סינטטי מגיעה לכ-0.25% לשנה במדד מניות אמריקאי (למשל S&P 500) ולכ-0.15% לשנה במדד מניות עולמי.

עכשיו בואו נניח שאחד הבנקים שעימם אינבסקו נכנסה לחוזה swap לא פשט רגל אבל כן נקלע לקשיי תזרים ולא עמד בהתחייבות שלו. הסיכוי לכך מלכתחילה נמוך כיוון שמדובר בבנק גדול ומבוצע מעקב שוטף ע"י אינבסקו אחרי מצבו הפיננסי, אבל נניח וקרה משהו מפתיע והבנק בכל זאת לא עמד בהתחייבות שלו. מידת הפגישה בקרן היא 0.2% לכל היותר, כיוון שזו החשיפה המקסימלית בחוזה מול כל בנק.

כששמים על כף המאזניים את התשואה העודפת של 0.15-0.25% לשנה מול פגיעה פוטנציאלית של 0.2%, המשמעות היא שמספיקה שנה אחת בלבד של תשואה עודפת (במדד עולמי) ואף פחות מכך (במדד אמריקאי) כדי לנטרל את הסיכון הזה.

אבל בואו נניח שבתרחיש קיצון של משבר כלכלי חריף נפתחו פערים גדולים בין תשואת המדד לתשואת סל המניות, ובמקביל מספר בנקים בעת ובעונה אחת לא עמדו בהתחייבות שלהם. מדובר בתרחיש קיצוני שהסבירות שלו מאוד מאוד נמוכה, אבל אפילו בתרחיש קיצון שכזה מספר שנים של תשואה עודפת יספיקו כדי לנטרל את הסיכון.

חשוב להדגיש שזה לא משנה אם תרחיש הקיצון התממש בתחילת תקופת ההשקעה ואחריו הושגה תשואה עודפת שנטרלה אותו, או בסוף תקופת ההשקעה כשקודם הושגה תשואה עודפת ואח"כ התממש התרחיש, או שהוא התרחש איפשהו באמצע התקופה. כך או כך – התשואה העודפת ניטרלה את הסיכון (אם הוא בכלל התממש כמובן).

לכן בעיניי לטווח הארוך הסיכון בטל בשישים, ובסבירות גבוהה מאוד תושג תשואה עודפת אפילו אם יתממש תרחיש נדיר של סיכון הצד שכנגד.

קרנות סל של אינבסקו שנסחרות בישראל והשוואה לקרנות מקבילות של iShares מבית בלאקרוק

ל-Invesco יש 9 קרנות סל איריות שרשומות למסחר בישראל, ונסחרות במקביל בבורסות נוספות כמו לונדון, גרמניה, אמסטרדם, איטליה ושוויץ.

את הקרנות האיריות שנסחרות בישראל ניתן למצוא באתר מאי"ה (תחת דיווחים / נתוני קרנות / לשונית קרנות חוץ נסחרות).

בין היתר ניתן לציין את הקרנות המרכזיות הבאות:

הקרן SPXS שעוקבת אחרי ה-S&P 500 (מס' נייר בארץ 1183441). דמי הניהול שלה הם 0.05% ועמלת ה-swap היא 0.04%, סה"כ דמי ניהול 0.09%, שהם מעט גבוהים יותר מהקרן המקבילה של iShares (מס' נייר 1159250), אך כאמור הקרן של אינבסקו נהנית מתשואה עודפת של כ-0.3% לשנה בחיסכון במיסוי על דיבידנדים.

יתרון נוסף של הקרן של אינבסקו הוא שבסיס ההצמדה שלה לצורך חישוב מס רווחי הון הוא מדד המחירים לצרכן (כפי שמוגדר בעמוד 19 בנספח בעברית לתשקיף הקרן), בניגוד לקרן של iShares שבסיס ההצמדה שלה הוא הדולר.

בהנחה הסבירה שלטווח הארוך האינפלציה בישראל תעלה יותר ממה שעלה הדולר מול השקל (אם הוא בכלל יעלה ולא יירד או יישאר ללא שינוי), יש כאן יתרון מיסויי משמעותי. כך שבשקלול החיסכון במיסוי על דיבידנדים ובמס רווחי הון הפער הצפוי בתשואות בין הקרנות גבוה מ-0.3%.

הקרן EQQS שעוקבת אחרי מדד ה-NASDAQ100 (מס' נייר בארץ 1186063), אשר כולל 100 חברות גדולות בארה"ב, בעיקר חברות טכנולוגיה. עלות הניהול של הקרן היא 0.25% (0.2% דמי ניהול + 0.05% עמלת swap), והיא מגלמת חיסכון במיסוי דיבידנדים של כ-0.2% לשנה בהשוואה לקרן המקבילה של בלאקרוק (מס' נייר 1159243), שגם יקרה יותר כי דמי הניהול שלה הם 0.33%.

גם כאן, הקרן צמודה למדד המחירים לצרכן לצורך חישוב מס רווחי הון, בניגוד לקרן של iShares שצמודה לדולר.

הקרן S600 שעוקבת אחרי מדד Europe STOXX 600 (מס' נייר בארץ 1185172). הקרן עוקבת אחרי 600 מניות גדולות, בינוניות וקטנות מהמדינות המפותחות באירופה, ודומה לקרן של iShares שעוקבת אחרי מדד MSCI Europe (מס' נייר 1159094) שכולל 400 מניות גדולות-בינוניות מהמדינות הגדולות באירופה.

התוספת של מניות קטנות בקרן של אינבסקו אמורה לתת לה יתרון קל בתשואות לטווח הארוך, אם כי המניות הקטנות מהוות רק 15% מהמדד. מנגד, דמי הניהול בקרן של iShares זולים יותר (0.12% לעומת 0.19%), ולכך יש להוסיף את עמלת ה-swap היקרה בקרן של אינבסקו שעומדת על 0.33%, כלומר הפער בעלויות מסתכם ב-0.4%. בנוסף, תקנה 871(m) לא חלה על המניות האירופאיות, ככה שאין חיסכון במיסוי דיבידנדים לקרן של אינבסקו. גם בקרן של אינבסקו וגם בזו של iShares בסיס ההצמדה לצורך חישוב מס רווחי הון הוא מדד המחירים לצרכן.

הקרן MXFS שעוקבת אחרי מדד MSCI Emerging Markets (מס' נייר בארץ 1183490) שכוללת מניות גדולות-בינוניות מהשווקים המתפתחים. הקרן דומה לקרן של iShares שעוקבת אחרי מדד MSCI Emerging Markets IMI (מס' נייר 1159169) שכולל מניות גדולות, בינוניות וקטנות מהשווקים המתפתחים.

התוספת של מניות קטנות בקרן של iShares אמורה לתת לה יתרון קל בתשואות לטווח הארוך. בנוסף, דמי הניהול בקרן של iShares מעט זולים יותר (0.18% לעומת 0.19%), ולכך יש להוסיף את עמלת ה-swap בקרן של אינבסקו שעומדת על 0.1%, כלומר הפער בעלויות מסתכם ב-0.11%. זאת כאשר תקנה 871(m) לא חלה על המניות בשווקים המתפתחים, ככה שאין חיסכון במיסוי דיבידנדים לקרן של אינבסקו. גם בקרן של אינבסקו וגם בזו של iShares בסיס ההצמדה לצורך חישוב מס רווחי הון הוא מדד המחירים לצרכן.

הקרן MXWO שעוקבת אחרי מדד MSCI World (מס' נייר בארץ 1185164) שכוללת מניות גדולות-בינוניות מהשווקים המפותחים. הקרן דומה לקרן של iShares (מס' נייר 1159235) שעוקבת אחרי מדד MSCI All Country World Index (בקיצור ACWI) שכולל מניות גדולות-בינוניות מכל העולם – שווקים מפותחים ומתפתחים כאחד.

לשווקים המתפתחים יש פוטנציאל צמיחה גבוה יותר מלשווקים המפותחים כך שלקרן של iShares עשוי להיות יתרון קל בתשואות לטווח הארוך, אם כי השווקים המתפתחים מהווים רק 10% מהמדד ועד כה רוב הזמן הם לא השיגו תשואות עודפות. עלויות הניהול כמעט זהות (דמי ניהול של 0.2% בקרן של iShares לעומת 0.19% דמי ניהול + 0.03% עמלת swap = 0.22% בקרן של אינבסקו). תקנה 871(m) חוסכת במיסוי דיבידנדים רק על המניות האמריקאיות שתופסות 70% מ-MSCI World, ככה שהחיסכון במיסוי דיבידנדים הינו כ-0.2% לטובת הקרן של אינבסקו. גם בקרן של אינבסקו וגם בזו של iShares בסיס ההצמדה לצורך חישוב מס רווחי הון הוא מדד המחירים לצרכן.

יאללה אכלת את הראש, אז במה כדאי להשקיע?

זה תלוי באיזה קרנות משקיעים.

• השקעה ב-S&P 500 (או בנאסד"ק): בעיניי יש פה יתרון ברור לקרן של אינבסקו בגלל הפער במיסוי הדיבידנדים וההצמדה למדד המחירים לצרכן לצורך חישוב מס רווחי הון. במאמר מוסגר אציין שבלי קשר לקרן כזו או אחרת, יש הרבה סיבות טובות להעדיף פיזור גלובלי על פני השקעה ב-S&P 500 בלבד.

• השקעה באירופה ובשווקים המתפתחים: פה היתרון הוא אצל iShares כיוון שהעלויות הכוללות אצל אינבסקו גבוהות יותר, בסיס ההצמדה זהה, ומנגד אין חיסכון במיסוי על דיבידנדים.

• השקעה במדד עולמי: כאן קשה להכריע. העלויות כמעט זהות, בסיס ההצמדה זהה, לאינבסקו יש יתרון במיסוי על דיבידנדים של המניות האמריקאיות, אבל מנגד הקרן של iShares מפוזרת יותר, ולשווקים המתפתחים שנכללים בה פוטנציאל צמיחה גבוה יותר לטווח הארוך.

מי שיעדיף פיזור גלובלי מלא וחשיפה לפוטנציאל של השווקים המתפתחים יבחר ב-iShares, ומי שיעדיף חיסכון במיסוי דיבידנדים של כ-0.2% לשנה במחיר של ויתור על השווקים המתפתחים יבחר באינבסקו.

אפשרות נוספת היא לשלב – להשקיע 90% בקרן של אינבסקו עבור השווקים המפותחים ו-10% נוספים בקרן של iShares עבור השווקים המתפתחים. זה רק מסבך מעט את התיק עם מעקב ואיזונים.

עדכון אוגוסט 2024: אינבסקו רשמו למסחר בארץ קרן עולמית חדשה בפיזור גלובלי מלא. מדובר בקרן פיזית, בדומה לקרן של iShares, כלומר לא קרן פיזית עם ציפוי סינטטי, אבל דמי הניהול שלה נמוכים מאלה של iShares ועומדים על 0.15% בלבד. ככה שמי שרוצה קרן פיזית בפיזור גלובלי מלא – הקרן החדשה של אינבסקו עדיפה בעיניי.

האם הפער משמעותי?

בקצרה, לא.

אפילו פער של 0.3% לשנה בין קרנות יסתכם בקצת יותר מ-6% לאורך 20 שנה, בעוד ששוק המניות צפוי להניב תשואה כוללת של 573% באותה תקופה. ככה שההבדל כשמסתכלים על התשואה הכוללת לא דרמטי.

אז מי שהתחיל להשקיע ב-iShares ורוצה להחליף לאינבסקו, או ההיפך, לא חייב למכור אחזקות קיימות בתיק בשביל לבצע החלפה, במיוחד אם כבר צבר רווחים משמעותיים שחייבים במס רווחי הון. במקום למכור ניתן פשוט להתחיל לרכוש קרנות אחרות מעתה והלאה.

למי שיש קה"ש או קופ"ג IRA, בחשבון ה-IRA ניתן לבצע מכירה לצורך החלפה ללא אירוע מס, אך כן יחולו עמלות קניה ומכירה.

נקודה נוספת שכדאי לקחת בחשבון היא שלפי מסמך של דלויט, הממשל בארה"ב שוקל לסגור את הפרצה המיסויית של תקנה 871(m), ככה שאולי בעתיד כל ההשוואה בין פיזי לסינטטי תהיה מיותרת 🙃.

סיכום

קרנות איריות פיזיות עם ציפוי סינטטי (Physical with Swap Overlay) מאפשרות להגדיל את התשואות כתוצאה מחיסכון במיסוי על דיבידנדים בהשקעה במדדים אמריקאים או עולמיים. תוספת התשואה מגיעה עם סיכון נמוך, שגם אם יתממש התשואה העודפת תנטרל אותו תוך שנים ספורות לכל היותר. זה הופך את הקרנות מהסוג הזה, כמו הקרנות של אינבסקו שנסחרות בארץ בשקלים, לאפשרויות השקעה ראויות ביותר בעיניי.

רוצה לקבל סוף כל סוף את כל הכלים והידע הפרקטי כדי להשקיע בקלות וביעילות את כספיך וחסכונותיך? לחץ/י כאן כדי לראות את שירותי ההדרכה והסיוע במימוש השקעות פאסיביות שאנחנו מציעים.