![]()

![]()

פורסם בתאריך 26.8.2019

התכנים בפוסט זה, כמו כל שאר התכנים בבלוג, הינם תכנים לימודיים במהותם, הם אינם מהווים ייעוץ או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות ו/או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.

לאחרונה עלו באמצעי התקשורת ובקבוצות הפייסבוק הפיננסיות טענות ופרשנויות שונות על אפשרות למשבר בשוק ההון. לאפשרות זו סופקו מגוון סיבות, שיכול להיות שיישמעו לחלקכם כמו סינית (וזה בסדר אם הן אכן נשמעות כמו סינית): התהפכות עקום התשואות באג"חים הממשלתיים, מלחמת הסחר בין ארה"ב לסין, הריביות שנמוכות כבר תקופה ארוכה ולא ניתן להנמיכן עוד בעת מיתון, המכפילים הגבוהים של חלק מהחברות, ועוד. מנגד, יש אינדיקטורים שדווקא מראים על המשך צמיחה – שיעור תעסוקה גבוה, עליות שכר, התקדמות טכנולוגית ועוד. אז האם אנחנו עומדים בפני משבר, או לא?

בתור משקיע פאסיבי, ובתור מי שמכיר את המחקרים המקיפים על השקעות מנוהלות, מרבית המומחים לא יודעים להכות את המדד לאורך זמן באופן כללי, ולא לתזמן את השוק בפרט. המשבר מגיע פעמים רבות בהפתעה, ומי שטועה חוטף בכל מקרה – מי שנשאר בשוק חטף, ומי שהיה סבור שהמשבר עומד בפתח וצמצם חשיפה מנייתית הפסיד תשואה פוטנציאלית רבה בתקופת העליות, וגם לאחר המשבר פספס חלק ניכר מהתיקון מעלה. בשני המקרים נותר בידי המשקיע פחות כסף ביד בתום תקופה ארוכה, ורוב המשקיעים, כולל המנוסים ביותר, טועים בהערכותיהם. לכן, באופן טבעי, אני לא מתיימר לנסות לתזמן את השוק ולפסוק האם אנחנו עומדים בפני משבר או לא, כי אני נותר צנוע בהערכותיי ומשתדל לא לפסוק דבר. הדרך הנכונה להשקיע היא לא לתזמן את השוק, אלא לתכנן את השקעותינו בתבונה בין אפיקים סולידיים למנייתיים כך שכיסינו את צרכינו (כרית ביטחון, כספים ליעדים לטווח קצר) ואין לנו חשש להשקיע את יתר הכספים במדדים כיוון שלא נזדקק להם בזמן הקרוב. אבל בכל זאת, לטובת אלה שחושבים על תזמון השוק – מטרת הפוסט היא לנתח את התנודתיות בתשואות על פרק זמן ארוך, ולהראות איך בחירה בפינצטה של נקודות שונות על ציר הזמן כדי לנסות להוכיח נקודה (כמו: "אנחנו עומדים בפני משבר" או: "אנחנו צופים המשך צמיחה בשנים הקרובות") פעמים רבות אינן מסתכלות על התמונה המלאה. אז יאללה, בואו נתחיל.

קצת רקע

שוק המניות, או ליתר דיוק מדדי מניות גדולות כמו ה-S&P 500, מניבים תשואה שנתית ממוצעת ריאלית של כ-7% לשנה. חלק מהקוראים עשויים לזעוק כבר בשלב זה ולהגיד "מה פתאום? תבדוק את שנים כך וכך ותראה שהתשואה יותר נמוכה" או בכלל לטעון שהשוק הוא רכבת הרים בלתי ניתנת לחיזוי. אבל טענות מסוג זה הן טענות סרק ומדובר בעובדה, לא בדיעה. מאז שהתחילו למדוד נתונים סטטיסטיים (לפני כמעט 150 שנה, ב-1871) ועד היום השוק הניב תשואה שנתית ממוצעת ריאלית של כ-6.9%, ומ-1949 ועד היום (כלומר 70 השנים האחרונות) הוא הניב תשואה שנתית ממוצעת של כ-7.5%. כדי למדוד תשואה באופן מדויק, אל תסתכלו רק על גרפים בפורטלים הפיננסיים כי הם מפספסים שני גורמים מאוד חשובים: את הדיבידנדים שחולקו (ובמדידת תשואה נכונה יש להתחשב בהשקעה מחדש של הדיבידנדים), ואת האינפלציה. אז המקום הטוב ביותר למדוד תשואה במקטעים שונים בהיסטוריה הוא המחשבון המצוין הזה.

כידוע, שוק ההון הוא תנודתי וכאשר מודדים תשואה של מדדי המניות בפרקי זמן קצרים יכולים לקבל תשואה גבוהה מאוד אבל גם נמוכה ואפילו שלילית (תלוי בפרק הזמן הנמדד). אבל ככל שמשך ההשקעה ארוך יותר, כך הטווח בין התשואות האפשרויות הולך ומצטמצם, ומתכנס לממוצע הרב-שנתי. בסרטון הקצר הזה, החל מ-2:36, אני מראה את ההשפעה של השקעה לפרקי זמן שונים ואת ההתכנסות לממוצע הרב-שנתי (הנתונים בסרטון הם במונחים נומינליים). מה שניתן להסיק מהסרטון ומהתנסות במחשבון, היא שבכל המקטעים של 25 שנה ויותר, נגיע קרוב מאוד לממוצע הרב-שנתי של 7% תשואה ריאלית לשנה.

המועד הנוכחי בשוק – בראייה היסטורית

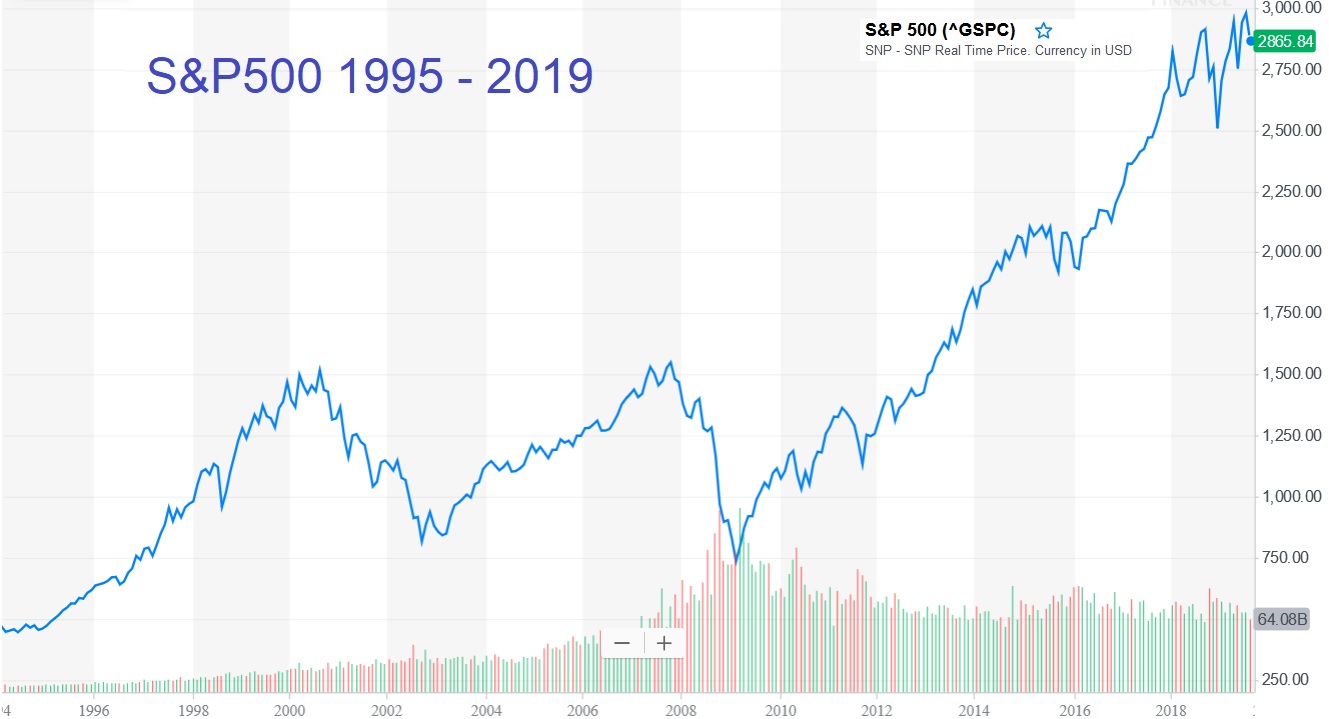

העובדות הן שאנחנו בשוק שורי ארוך (כלומר עליות מתמשכות) מאז 2009, כלומר קצת יותר מעשור. בנוסף, התשואות מאז 2009 גבוהות משמעותית מהממוצע הרב-שנתי של 7% ריאלי לשנה, ועומדות על כ-12% ריאלי לשנה .יחד עם זאת, השוק אינו בועתי בשום צורה כי העליות לא היו מוגזמות (מיד נראה דוגמא לבועה אמיתית), וכן היו גם תיקונים "בריאים" לאורך השוק השורי ב-2011, 2015 ו-2018.

לכאורה העליות הגבוהות יכולות לרמז על משבר מתקרב, או לכל הפחות על תשואות חסר בתקופה הקרובה, אבל מה שחשוב להבין הוא שעשור הוא לא אינדיקציה ארוכה מספיק להסתכלות על שוק ההון, ובשביל השוואה לממוצע הרב-שנתי כדאי להסתכל על תקופות של 20 שנה ואף יותר. אז אמנם זה נכון שאנחנו בעשור רווחי משמעותית מהממוצע, אבל אי אפשר להתעלם ממה שקרה בעשור שלפני כן: זה לא רק משבר הסאב-פריים ב-2007-8, אלא גם משבר הדוט-קום שקדם לו, מדובר בשני משברים חמורים תוך עשור! מי שהשקיע את כל כספו בשנת 2000, לקח לו כ-12.5 שנה להתאושש (עם נקודת יציאה באותו שווי ב-2007), ומדובר באחד מ-4 רצפים בודדים בהיסטוריה של 150 שנה שהיו כאלה גרועים. כלומר אחרי תקופה כ"כ גרועה (אחת מ-4 הגרועות בהיסטוריה), טבעי שתגיע תקופה גבוהה מהממוצע כך שתהיה חזרה התכנסות לממוצע הרב-שנתי. עכשיו, אם נסתכל על התשואה הממוצעת מ-2000 ועד היום, התשואה הריאלית הממוצעת היא 3.3% בלבד, פחות ממחצית התשואה הממוצעת הרב-שנתית!

אז איזו דוגמא מייצגת יותר? מ-2009 עד היום עם תשואה ריאלית שנתית ממוצעת של כ-12%, או מ-2000 עד היום עם תשואה ריאלית שנתית ממוצעת של כ-3.3% בלבד? האמת היא ששתי הדוגמאות לא בדיוק מייצגות: זה לא הוגן לבחור דווקא את השיא בשנת 2000 כדי להראות תשואת חסר עד היום, בדיוק כמו שזה לא הוגן להסתכל על התחתית בשנת 2009 כדי להראות תשואת יתר.

אז מה ההסתכלות הנכונה יותר? קשה לדעת, ואין תשובה חד משמעית, אבל אני מעוניין להציע הסתכלות דווקא משנת 2003 עד היום. למה דווקא משם? בגלל התאימות של שני מקטעים לממוצע הרב-שנתי. אם מסתכלים על התקופה שלפני משבר הדוט-קום, בשנים 1995-2000, אין ספק שמדובר בבועה. בין ינואר 1995 ליולי 2000 היתה תשואה ריאלית מצטברת של יותר מ-200%(!) בחמש וחצי שנים, עליות של כ-22% בממוצע לשנה, ובאף אחת מהשנים 1995-1999 לא היתה תשואה נמוכה מכ-18%. אז ברור שהעליות היו בועתיות בכל קנה מידה והירידות בין השנים 2000-2003 היו מוצדקות. לכן, אם נסתכל על תקופה של 8 שנים בין ינואר 1995 לינואר 2003 (סיום משבר הדוט-קום), נקבל תשואה ריאלית מממוצעת של כ-7.7%, שהיא אמנם גבוהה מהממוצע הרב-שנתי, אבל לגמרי בטווח הסביר. כלומר מדובר בתיקון הגיוני לבועה לא הגיונית.

מה קרה מ-2003 ואילך? היתה התאוששות מרשימה, משבר נוסף שהתחיל בספטמבר 2007 ונמשך עד תחילת 2009 (משבר הסאב-פריים) ושוב התאוששות מרשימה. אם נסתכל על כל התקופה מינואר 2003 עד היום, תקופה של 16.5 שנה, נקבל תשואה שנתית ריאלית ממוצעת של 7%, כלומר מאז 2003 אנחנו בדיוק בממוצע הרב שנתי! גם אם נמדוד מ-1995 עד היום, תקופה של כמעט 25 שנה, אנחנו עומדים על תשואה ריאלית שנתית של כ-7.3%, שהיא קרובה מאוד לממוצע הרב-שנתי.

איך שאני רואה את זה, אנחנו בנקודה בה השוק איזן את עצמו אחרי שני משברים חמורים והתכנס לממוצע הרב-שנתי. כלומר ע"ס ממוצעי תשואות היסטוריות בלבד, ותוך התעלמות מכל פרמטר אחר, אנחנו כנראה לא מצויים בתמחור גבוה מדי או בתמחור נמוך מדי, אלא בדיוק בממוצע. אז מה יקרה בעתיד הקרוב? אין לדעת, ובכל מקרה אין לראות בפוסט זה ובאף פוסט אחר שלי המלצה כלשהי, אבל אני אישית לא חושב שאנחנו בנקודת קיצון של השוק, לא לחיוב ולא לשלילה. יכול להיות שאני טועה בגדול, אבל אני מקווה שהפוסט גרם לכם לבחון אחרת את השוק והתנודתיות שבו, והמחיש את החשיבות בבחינה ארוכת טווח.

כאמור, הדרך הטובה להתמודד עם תנודתיות השוק היא לא לנסות לתזמן אותו, אלא לתכנן את התיק שלנו בצורה כזו שתאפשר לנו לחיות עם התנודתיות שלו בשלום ולישון בלילה בשקט למרות התנודתיות. בקורס השקעות ופנסיה ביעילות ובפשטות אני מלמד בדיוק את זה, ואיך ליישם את העקרונות הללו גם בתיק הפרטי וגם בקרנות ההשתלמות ובחיסכון הפנסיוני, ואיך להפיק מכל האפיקים האלו את המיטב.

רוצה לשאול שאלות ולהשתתף בדיון? את/ה מוזמן/ת לפוסט בעמוד הפייסבוק שלנו.

רוצה לקבל סוף כל סוף את כל הכלים והידע הפרקטי כדי להשקיע בקלות וביעילות את כספיך וחסכונותיך? לחץ/י כאן כדי לראות את שירותי ההדרכה והסיוע במימוש השקעות פאסיביות שאנחנו מציעים.