![]()

![]()

מה אפיק מהקורס?

1. את כל הידע והכלים כדי להשקיע בקלות את חסכונותיך, גם הפרטיים וגם הפנסיוניים, באופן פאסיבי ורווחי.

2. את הביטחון לוותר על יועצים, סוכנים ומנהלי השקעות שמשיגים לך תשואות נמוכות תמורת דמי ניהול מיותרים.

3. את הגדלת התשואות במאות אלפי שקלים ואף מיליונים לטווח הארוך (למד/י כיצד, הכל מבוסס על נתונים מוכרים).

4. את התוצאות בשטח: עם הידע מהקורס והסיוע של מעטפת הליווי המקיפה שלנו, בטוח שיהיה לך תיק השקעות פאסיבי ורווחי שמתאים לצרכים שלך, ושהחיסכון הפנסיוני שלך ישודרג משמעותית!

זה פשוט עובד, ויעידו על כך מעל 3,300 הבוגרים המרוצים שלנו.

לחץ/י כאן לצפייה בקורס מבוא ללא עלות על מה שבאמת חשוב לדעת על שוק ההון.

מעטפת תמיכה וליווי 🤝 מקיפה הכלולה במחיר הקורס

הקורס כולל גם מעטפת תמיכה וליווי מקיפה לבוגרים, כדי שתיישמ/י מהר את מה שלמדת, וכדי שהכסף שלך יתחיל לעבוד בשבילך ביעילות בהקדם האפשרי. המעטפת כוללת:

הרשמה לקורס

מעוניין/ת להירשם? מעוניין/ת לשוחח איתנו בנוגע לקורס (ובכלל)?

ההצלחה שלכם היא ההצלחה שלנו!

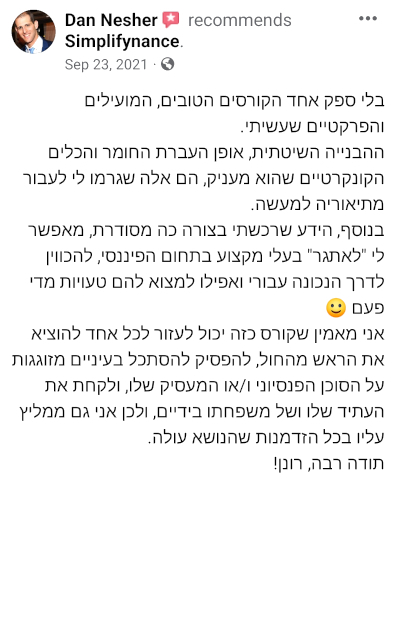

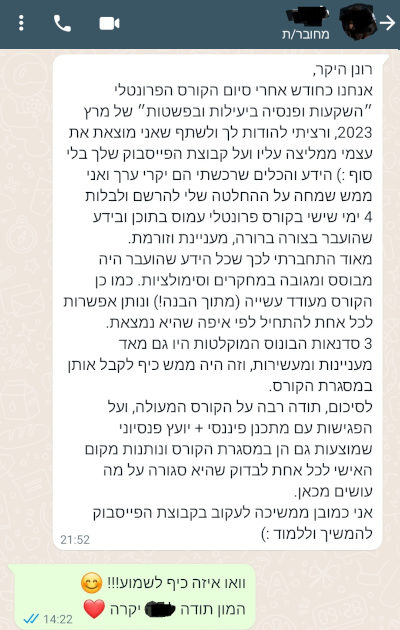

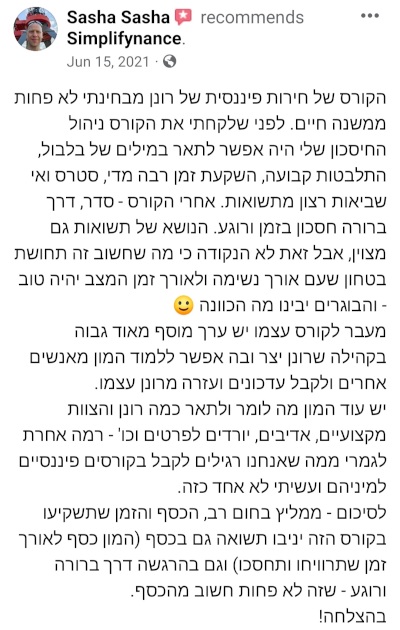

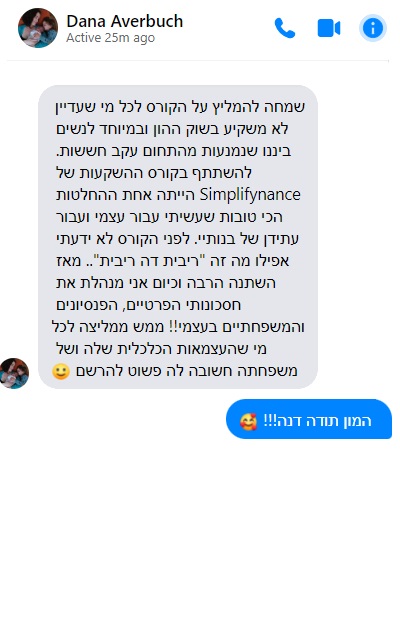

בואו תראו מה בוגרי הקורס שלנו אומרים:

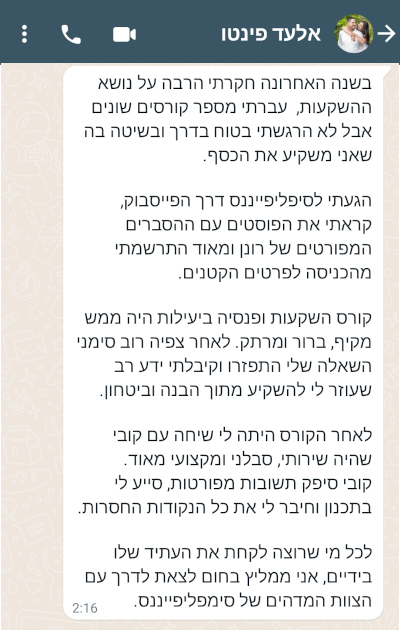

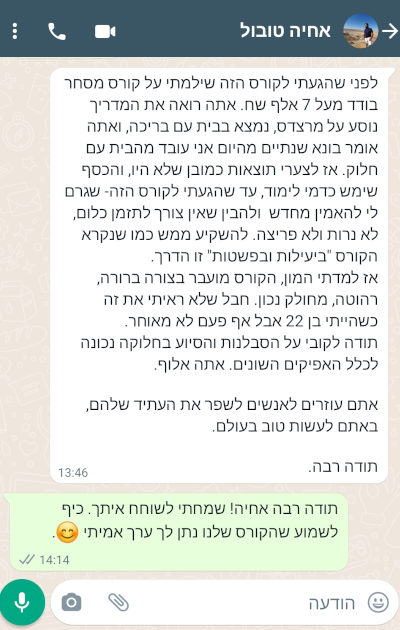

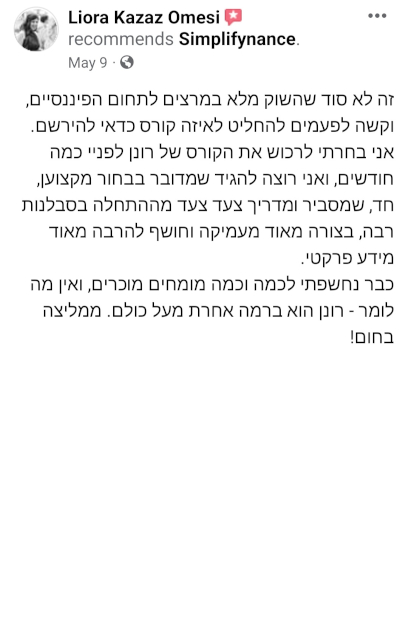

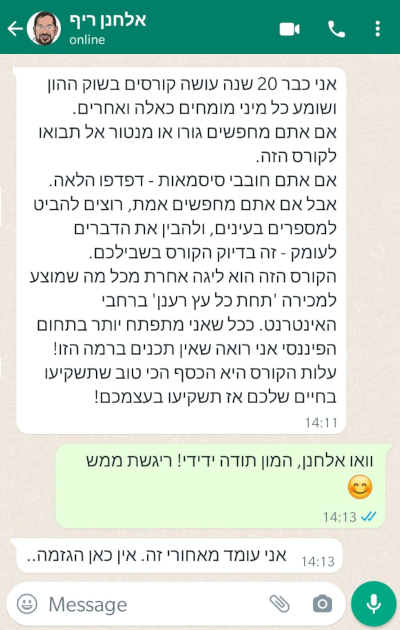

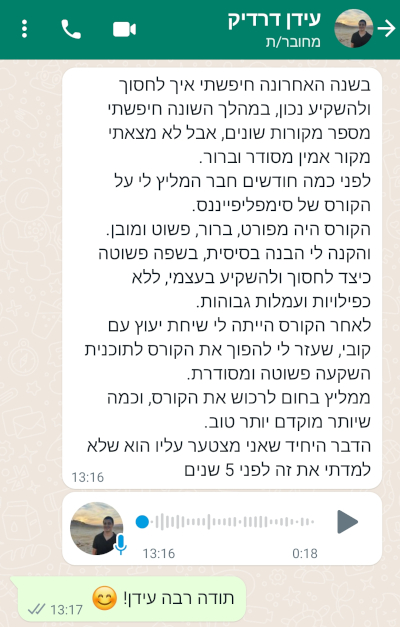

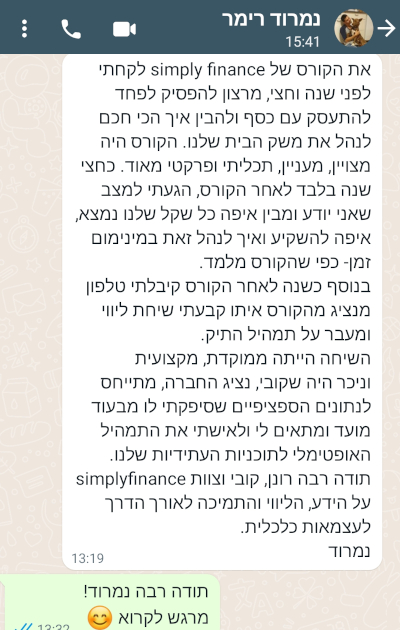

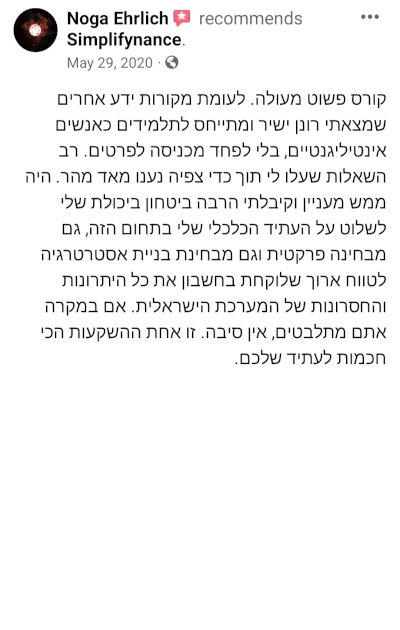

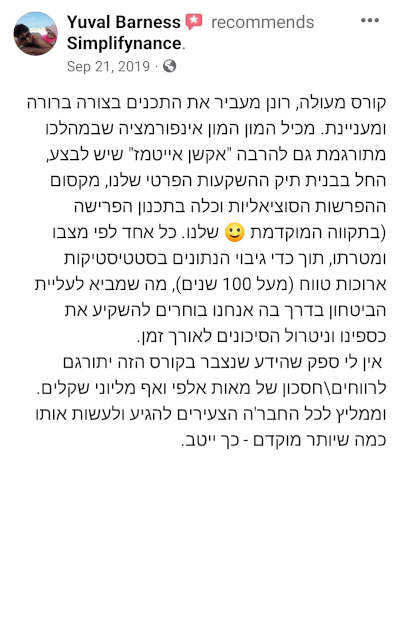

שמונה מתוך יותר מ-3,300 בוגרי הקורס, ביניהם גברים ונשים, צעירים ומבוגרים, מתחילים גמורים ומשקיעים מנוסים, מספרים על הקורס ועל התועלת שקיבלו ממנו:

בין החברות בהן העברנו את ההרצאות, הסדנאות והקורסים שלנו ניתן למנות את:

מה כוללים תכני הקורס?

בקצרה, תכני הקורס כוללים את השלבים הבאים:

1. עקרונות הליבה: רק מה שחשוב לדעת על שוק ההון והעולם הפנסיוני, בנטרול כל רעשי הרקע.

2. תכנון מותאם אישית: השקעות זה לא one size fits all. תגדיר/י מטרות ותגזור/תגזרי מהן תמהיל שיתאים עבורך באופן אופטימלי.

3. בניית תיק רווחי ויעיל: תלמד/י באילו מדדים כדאי להשקיע, באילו קרנות, איך עושים פיזור מוצלח, איך חוסכים המון במיסים, איך מחברים את החסכונות הפרטיים והפנסיוניים לפורטפוליו אחד שלם, ועוד.

4. שדרוג התשואות: תשלב/י אפיקים רווחיים יותר בתיק, ותנצל/י hack-ים פנסיוניים שרוב הסוכנים כלל לא מכירים.

5. המראה וטייס אוטומטי: תלמד/י איך להשקיע בקלות ובזול את חסכונותיך הקיימים והמצטברים בדקות ספורות כל חודש.

* לפירוט נרחב יותר אודות תכני הקורס, ניתן לעיין בסילבוס הקורס.

** להתרשמות מהקורס, אנחנו ממליצים לצפות בקורס מבוא ללא עלות על מה שבאמת חשוב לדעת על שוק ההון.

*** תכני הקורס מבוססים על נתונים ומחקרים סטטיסטיים ארוכי טווח, ולא על "שיטות סודיות" להתעשרות מהירה.

אם פשטות, חיסכון בזמן ושיטה מוכחת ועובדת מדברים אליך – הגעת למקום הנכון!

הרשמה לקורס

מעוניין/ת להירשם? מעוניין/ת לשוחח איתנו בנוגע לקורס (ובכלל)?

שאלות נפוצות

למה כדאי לי לקחת אחריות על העתיד הפיננסי שלי?

כדי לא להפסיד תשואה עודפת של כ-250,000 ₪ לעשור למשק בית ממוצע, ועד כ-8 מיליון ₪ ל-30 שנה (למד/י כיצד, הכל מבוסס על נתונים סטטיסטיים).

רוב אנשי המקצוע בעולם הפיננסי, כגון סוכנים, יועצים ומנהלי השקעות, הם בעלי אינטרס שלא בהכרח דואגים לטובת החוסך אלא לטובת העמלות ודמי הניהול שיגיעו לחברה בה הם עובדים, וגם אליהם. לכן, אם לא ניקח אחריות ונדאג לעתיד הפיננסי שלנו, אף אחד אחר לא יעשה את זה בשבילנו. לימוד קצר וחד פעמי באמצעות הקורס יקנה לך עצמאות ושליטה לכל החיים.

זה לא מסובך?

ממש לא, השקעות זה לא מדע טילים. למען האמת יש רק כמה נתונים ועקרונות שחשוב להכיר. אחרי שמכירים אותם קל מאוד לצאת לדרך, וכל הסיפור מסתכם ב-2 דק' בלבד לחודש/לרבעון!

לחץ/י כאן לצפייה בקורס מבוא ללא עלות על מה שבאמת חשוב לדעת על שוק ההון.

האם דרוש ידע מוקדם? האם בתום הקורס אדע כיצד להשקיע בכוחות עצמי?

הקורס אמנם מעמיק, אבל פשוט להבנה ואינו דורש כל ידע מוקדם. כדי ליישם השקעה פאסיבית מוצלחת לא צריך להיות מומחה לשוק ההון, לא צריך לעקוב אחרי השוק ולא צריך לעבוד קשה. בתום הקורס תוכל להשקיע בכוחות עצמך, בקלות יתרה, גם אם אין לך שום ידע מקדים.

מה קורה אחרי הקורס? מה אם יהיו לי עוד שאלות או שארצה להתייעץ?

בתור בוגר/ת תוכל/י לקבל תשובות לכל שאלותיך, כחלק ממעטפת הליווי והתמיכה המקיפה שלנו, הכוללת:

1. שיחת הכוונה עם מתכנן פיננסי.

2. פגישה ללא עלות להוזלת עלויות בחיסכון הפנסיוני ובביטוחים, ומעבר למסלולים מחקי מדד.

3. קבוצת בוגרים סגורה בפייסבוק, בה ניתן לשאול כל שאלה ולהתייעץ, איתנו ועם שאר הבוגרים, כולל באופן אנונימי.

4. הקורס עצמו כולל תרגיל בית, ותבניות וצ'ק ליסטים לדוגמא שניתן "להתלבש" עליהם כדי שתגדיר/י לעצמך תמהיל השקעות ותכנית פעולה.

5. מעבר לכך – במסגרת "הנודניק האישי" אנחנו ננדנד לך (בקטע טוב 😊) כדי שתסיימ/י לצפות בקורס, תגדיר/י תכנית פעולה (עם הכוונה שלנו), תפתח/י תיק השקעות, תתחיל/י להשקיע, ותטפל/י בפנסיה ובהשתלמות שלך.

6. נרשמי הקורס הדיגיטלי יוכלו תמיד לרענן את הזיכרון כיוון שהקורס נגיש לכל החיים, ואף להתעדכן בעדכונים שנכנסים מעת לעת.

7. תוכל/י להשתתף בוובינרים לבוגרים שנערכים מעת לעת לצורך עדכונים ושאלות ותשובות.

בנוסף, אנו מציעים לבוגרינו המעוניינים בכך שירות של תכנון פיננסי וכן שירותי "התחלה קלה" לסיוע במימוש החומר הנלמד, הכוללים סיוע ברכישת ניירות ערך ויישום המתודולוגיה לחיסכון הפנסיוני ע"י סוכן מקצועי בעל רישיון.

אני אזרח אמריקאי, האם הקורס מתאים עבורי?

בהחלט כן. הקורס מלמד את העקרונות להשקעה יעילה ורווחית של כל חסכונותינו, ומתייחס לאפשרויות ההשקעה השונות שמתאימות למי שאינו אזרח אמריקאי וגם למי שכן.

ומה אם לא אשיג את מטרות הקורס או לא אהיה מרוצה?

כספך יוחזר לך! אנחנו עד כדי כך בטוחים בערך שתפיק/י מהקורס מפני שאנו פועלים בהגינות, ומתוך שליחות לחינוך פיננסי של הציבור בישראל.

מי המרצה של הקורס? מה הרקע שלו?

רונן מרגוליס, מייסד חברת Simplifynacne וקהילת המשקיעים הפאסיביים של ישראל, הוא המרצה והמתכנן הפיננסי המוביל בישראל בתחום ההשקעות הפאסיביות בשוק ההון, בלוגר מוביל בתחום, נשוי לרומי ואבא של עידן וליה. רונן הוא גיק פיננסי שמגיע מרקע של מחקר, סייבר והנדסת תוכנה, הוא נוהג להטיל ספק בהמלצות "מומחים", בודק מה באמת עובד בסטטיסטיקות ומחקרים, ומנגיש לציבור דרכי פעולה פשוטות מאוד לטיפול יעיל ורווחי בחסכונות שלנו.

ב-2018 ייסד את Simplifynance ומאז צבר קילומטראז' עשיר של הנחיית קורסים וסדנאות, עם אלפי בוגרים, גם מהקהל הרחב וגם בעשרות חברות הייטק מובילות. בנוסף סייע רונן, יחד עם צוות המתכננים הפיננסיים שלנו, למאות משקי בית לקחת אחריות על עתידם הכלכלי בתכנונים פיננסיים ותכנוני פרישה.

רונן בוגר שני תארים במדעי המחשב בהצטיינות מאונ' בר-אילן, הוא בעל ניסיון של כ-18 שנים במחקר ופיתוח, ובעל ידע נרחב, מעשי ותיאורטי, בשוק ההון, לרבות נתונים ומחקרים סטטיסטיים בתחום.

כמה בוגרים סיימו את הקורס?

את הקורס למדו וסיימו מעל 3,300 בוגרים.

כמה עולה כל הטוב הזה? האם יש הנחות?

עלות הקורס המלא היא 2,490 ש"ח וניתן לחלק את התשלום עד 10 תשלומים. בנוסף מוצעות מס' הנחות:

1. חבר מביא חבר: 15% הנחה עבור רישום בהפניית אחד מבוגרי/נרשמי הקורס.

2. סטודנטים לתואר ראשון: 20% הנחה.

3. חיילי חובה: 25% הנחה.

4. משרתי מילואים במסגרת חרבות ברזל: 25% הנחה עלינו, ובנוסף עוד 60% החזר ע"י משרד הביטחון לעומדים בתנאים, כך שההנחה הכוללת מגיעה ל-85% הנחה! לרישום מוזל למילואימניקים עם הנחיות פשוטות כיצד לקבל את ההחזר ממשרד הביטחון - מכאן.

אפשרות נוספת היא להירשם לקורס מצומצם, הכולל את פרקים 1-6 בלבד ללא הרחבת שדרוג תשואות (פרטים נוספים בסילבוס הקורס) בעלות של 1,490 ש"ח. אנחנו מאמינים שהקורס המלא הוא האפשרות הטובה יותר, אבל זה כמובן לשיקולך.

מה אורך הקורס וכיצד הוא מועבר?

הקורס מועבר כקורס דיגיטלי מוקלט לצפייה חופשית. אורך הקורס הינו כ-15 שעות, וניתן לצפות בו מכל מקום ובכל עת, והגישה היא לכל החיים, לרבות עדכונים שנכנסים מעת לעת.

במקום קורס הייתי מעדיף פגישה אישית. האם אפשר לתאם פגישה כזו?

זה בהחלט אפשרי, והתהליך נקרא תכנון פיננסי. באופן טבעי העלות שלו לרוב גבוהה מעלות הקורס, אך היחס הוא אישי ומתייחס למצב הפרטני הייחודי של הלקוח.

זקוק/ה למידע נוסף?

לחץ/י כאן להשארת פרטים ונחזור אליך בהקדם.

הרשמה לקורס

מעוניין/ת להירשם? מעוניין/ת לשוחח איתנו בנוגע לקורס (ובכלל)?

תכני הקורס הינם לצרכי הכשרה ולימוד בלבד, הם אינם מהווים ייעוץ השקעות או ייעוץ פנסיוני או המלצה לביצוע פעולה בנייר ערך כהגדרתם בחוק, ואין לראות בהם תחליף לייעוץ השקעות או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.