![]()

![]()

פורסם בתאריך 23.8.2022

התכנים בפוסט זה, כמו כל שאר התכנים בבלוג, הינם תכנים לימודיים במהותם, הם אינם מהווים ייעוץ או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות ו/או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.

תקציר מנהלים: הרבה כסף בקרנות פנסיה וקרנות של אוניברסיטאות בארה"ב זרם לקרנות השקעה פרטיות. התוצאה רוב הזמן היתה תשואות נמוכות יותר, מבלי להקטין את הסיכון, והמסקנות של מחקרים בתחום היו שעדיף לגופים המוסדיים להשקיע באופן פאסיבי וזול בהתאם לרמת הסיכון הרצויה.

ועכשיו קצת יותר בהרחבה

אחרי המשבר הכלכלי ב-2008, גופים מוסדיים ברחבי העולם ובעיקר בארה"ב הגדילו משמעותית את ההקצאה שלהן לקרנות השקעה פרטיות, מתוך תקווה שהאפיקים הללו יאפשרו להם להשיג שתי מטרות: גם תשואות גבוהות יותר וגם תנודתיות נמוכה יותר, בהשוואה לשוק ההון הסחיר. מדובר הן על קרנות פנסיה גדולות והן על קרנות endowments, המנהלות כספים של אוניברסיטאות גדולות.

מאמר מ-2018, הראה כי ההקצאה הממוצעת להשקעות אלטרנטיביות של קרנות הפנסיה הציבוריות בארה"ב גדלה מ-16% מסך הנכסים ב-2007, ל-30% מסך הנכסים ב-2016, כאשר עיקר ההשקעה מופנית לקרנות גידור, קרנות Private Equity (בקיצור PE), וקרנות נדל"ן פרטיות. קרנות PE משקיעות בחברות פרטיות (שאינן נסחרות בבורסה) ובנכסי/מיזמי נדל"ן פרטיים. חלק מקרנות ה-PE הן בעצם קרנות הון סיכון (VC) המשקיעות בסטארט-אפים, ברמות בשלות שונות. המטרה של קרנות אלו היא ליהנות מאקזיט או מהנפקה של אותם סטארט-אפים. קרנות PE אחרות פועלות במודל של Buyout: הן רוכשות את השליטה בחברות פרטיות (לעיתים במינוף) במטרה להשביח את החברות, לשפר את רווחיותן, ואז למכור אותן.

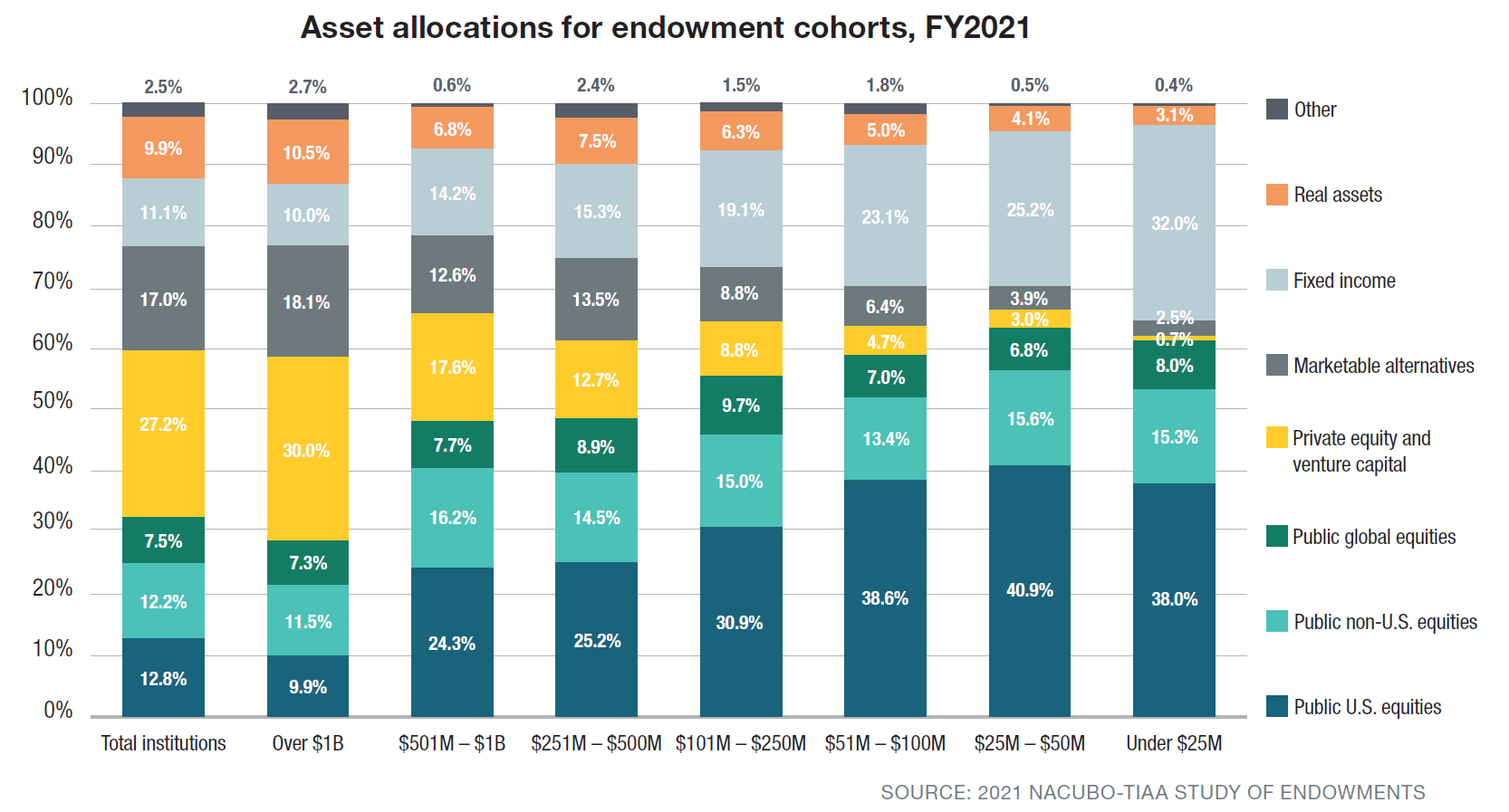

בקרנות endowments, המנהלות כספים של אוניברסיטאות גדולות (בעיקר כספי תרומות), ההקצאה להשקעות אלטרנטיביות גדולה הרבה יותר משל קרנות הפנסיה, עם כ-54% מסך הנכסים! (ראו תמונה להלן). הדבר נובע ככל הנראה מההצלחה הגדולה של מנהל הקרן של אוניברסיטת ייל, דייוויד סוונסן, שהקרן בניהולו מקצה אחוזים גבוהים במיוחד לקרנות גידור, קרנות PE וקרנות הון סיכון. תשואות הקרן של אוניברסיטת ייל מאז 1985 היו מעולות, וסוונסן הפך לנושא הבשורה של קרנות אלטרנטיביות.

האם הסטת הכספים היתה מוצלחת?

לפי המאמר מ-2018 שהזכרנו קודם, אשר סקר את קרנות הפנסיה, הסטת הכספים נחלה כישלון גם בייצור תשואות עודפות וגם בהקטנת הסיכון. אם נצטט מהטקסט:

“States and municipalities [pension funds, R.M.] obtained neither lower risk nor higher returns.”

“The grand experiment of diversification into alternatives has thus fallen short of its objectives”.

מאמר מ-2020 בחן את התוצאות של קרנות פנסיה ציבוריות ושל קרנות של אוניברסיטאות בין 2009-2018. המאמר הגיע לכמה תובנות מעניינות מאוד:

• השקעות אלטרנטיביות הפסיקו להוסיף פיזור אחרי שנת 2000, בניגוד לשנים שלפני כן, בהן הקורלציה בין השוק הסחיר לשוק הלא סחיר היתה נמוכה יותר. בפרט, התמחור של מדדי מניות ואג"חים סחירים כיום הוא גורם מסביר מרכזי גם לנכסים לא סחירים, מה שמעיד על הקורלציה הגבוהה.

• גם קרנות הפנסיה וגם קרנות האוניברסיטאות פיגרו באופן מובהק אחרי מדדי הייחוס הפאסיביים: הפנסיות פיגרו ב-1% בממוצע לשנה, והאוניברסיטאות ב-1.6% לשנה.

• תאימות גבוהה בין עלות ניהול ההשקעות לבין הפיגור בתשואות: עלות ניהול ההשקעות של קרנות הפנסיה וקרנות האוניברסיטאות נעה בין 1-1.7% לשנה, שיעור שתואם את הפיגור הממוצע בתשואות. זה גם הגיוני מפני שהפיגור הממוצע של מנהלי השקעות אקטיביים אחרי השוק הוא כגובה דמי הניהול. אמנם מדובר בשוק הלא סחיר, אך בהינתן הקורלציה הגבוהה לשוק הסחיר, התוצאה היא כמצופה.

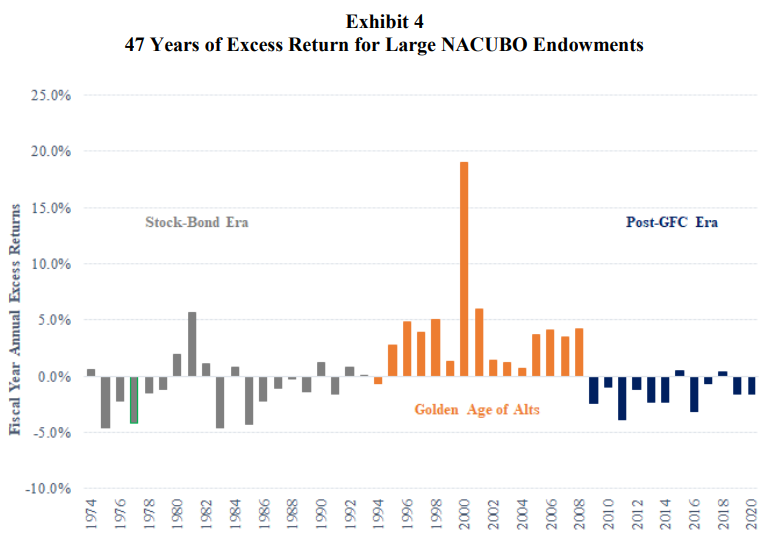

מחקר מ-2021 בשם "Failure of the Endowment Model", סקר על פני תקופה של 47 שנה את התוצאות של קרנות האוניברסיטאות. המחקר גילה כמה תוצאות מעניינות:

• 3 תקופות היסטוריות שונות בתכלית (ראו תמונה להלן): המחקר זיהה 3 תקופות היסטוריות שונות, בהן גם הקצאת הנכסים של הקרנות להשקעות אלטרנטיביות, וגם התשואות שלהן, היתה שונה מהותית.

• בין 1974-1993, קרנות האוניברסיטאות הקצו פחות מ-10% מנכסיהן להשקעות אלטרנטיביות, ופיגרו בתשואותיהן מול מדדי הייחוס של השוק הסחיר ב-0.8% בממוצע לשנה, שיעור התואם את עלויות ניהול ההשקעות שלהן (כלומר דמי הניהול).

• בין 1994-2008, עידן הזהב של ההשקעות האלטרנטיביות, הקרנות האוניברסיטאיות הקצו משקל גבוה יותר לנכסים אלטרנטיביים (34% מסך נכסיהם), והניבו תשואות עודפות של 4.1% בממוצע לשנה בהשוואה למדדי הייחוס של השוק הסחיר, תשואה אותה ניתן לייחס להשקעות האלטרנטיביות.

• אחרי המשבר הכלכלי של 2008, הקרנות האוניברסיטאיות הקצו משקל גבוה אף יותר לנכסים אלטרנטיביים (54% מסך נכסיהם!), מתוך רצון להשיא תשואות גבוהות תוך הקטנת התנודתיות של השוק הסחיר, אך פיגרו בתשואותיהן מול מדדי הייחוס של השוק הסחיר ב-1.6% בממוצע לשנה, שיעור התואם את עלויות ההשקעות שלהן.

• בתקופה זו (2009 ואילך), קרנות ה-Buyout PE פיגרו אחרי השוק הסחיר ב-2.9% בממוצע לשנה, קרנות הנדל"ן הפרטיות פיגרו ב-6.6% בממוצע לשנה, וקרנות הגידור ב-1% בממוצע לשנה.

• בין 2009-2020 התשואות של קרנות עם הקצאה גבוהה להשקעות אלטרנטיביות הוסברו במלואן ע"י התשואות של מדדי הייחוס של שוק ההון הסחיר (כלומר נמצאה קורלציה מלאה).

• גם תקופת עידן הזהב של ההשקעות האלטרנטיביות בין 1994-2008, הייתה קורלטיבית מאוד למדדי הייחוס של השוק הסחיר, ועם תשואות עודפות נמוכות יותר (2.8%), אם היינו משמיטים ממנה את שנת 2000. שנה זו הייתה חריגה מאוד לטובה עבור קרנות הגידור, קרנות ה-PE, ובמיוחד עבור קרנות הון סיכון (מדובר על שיא בועת הדוט-קום). במונחים סטטיסטיים מדובר על שנה שהיא חריגה סטטיסטית (outlier), כיוון שהיא סוטה מקו הרגרסיה ב-9 שגיאות תקן.

אם נסכם את התוצאות, אז בעבר (בין 1994-2008) היה יתרון להשקעות האלטרנטיביות, הן בקורלציה נמוכה לשוק הסחיר והן בתשואות עודפות לעומת השוק הסחיר, אם כי באופן פחות מובהק כאשר מסירים את החריג הסטטיסטי של שנת 2000. בין 2009-2020 לעומת זאת, כבר הופגנה קורלציה מלאה בין ההשקעות האלטרנטיביות להשקעות הסחירות, וההשקעות האלטרנטיביות פיגרו בממוצע אחרי המדדים הפאסיביים בשיעור שדומה לדמי הניהול הגבוהים שלהן, בדומה לתקופה המוקדמת יותר של 1974-1993.

לכן לא פלא שמסקנת המחקר היתה שעדיף למנהלי הקרנות המוסדיים לנהל את הכספים באופן פאסיבי בהתאם לרמת הסיכון הרצויה:

“The vast majority of institutional investors would be better off managing their funds passively at next to no cost in the configuration that best accords with their risk tolerance.”

כהערת אגב, המאמר מתייחס גם לכך שכמות מנהלי ההשקעות שנכנסו לשוק הלא סחיר הלכה וגדלה עם השנים: מהשקעה דרך 18 מנהלי השקעות בממוצע לקרן אוניברסיטאית ב-1994, עד ל-109 מנהלי השקעות ב-2019. התוצאה היא שהשוק הלא סחיר הפך להיות תחרותי ויעיל, בדומה לשוק הסחיר, והאפשרות להשיג תשואה עודפת הפכה להיות קשה מאוד, כאשר במרבית המקרים תשואה עודפת מוסברת ע"י מזל.

סיכום

המחקרים שסקרנו הראו שהשקעות בנכסים לא סחירים, כמו קרנות נדל"ן פרטיות, קרנות PE וקרנות גידור, השיגו בעבר תשואות גבוהות יותר משוק ההון הסחיר, תוך קורלציה נמוכה יותר. יחד עם זאת, הנתונים מראים כי אחרי 2008 הקורלציה לשוק הסחיר נעשתה גבוהה מאוד, התשואות ברוטו של הנכסים הלא סחירים לא גבוהות מאלה של השוק סחיר, והתשואות נטו של הקרנות הלא סחירות מפגרות אחרי השוק הסחיר בשיעור שדומה לדמי הניהול (הגבוהים) שלהן.

חשוב גם לציין שלא כל המשקיעים המוסדיים נוטים אחרי הטרנד של ההשקעות האלטרנטיביות. ניתן לציין למשל את קרן העושר של נורבגיה 🗻, שהיא המשקיע המוסדי הגדול בעולם. הקרן משקיעה בעיקר במניות ואג"חים סחירים בצורה פאסיבית, עם הטיה למדדי מניות קטנות וזולות, ורק 9% מההון בה מושקע בנכסים לא סחירים.

אז הבנו שבמרבית המקרים עדיף לוותר על קרנות השקעה פרטיות. אבל האם כדאי לוותר לחלוטין על השקעות אלטרנטיביות? זה תלוי מה המטרות ומה הצרכים, לא צריך להסתכל על כל ההשקעות האלטרנטיביות כמקשה אחת. בין היתר השקעה בחוב לא סחיר יכולה בתנאים מסויימים להוות תחליף נהדר לאג"חים, השקעה בסטארטאפים או בנדל"ן יזמי יכולה להגדיל את התשואה הצפויה תוך הגדלת הסיכון, והשקעה בקרן נדל"ן מניב למגורים יכולה להוות תחליף להשקעה ישירה בנדל"ן או בקרנות ריט (שמרביתן משקיעות בנדל"ן מסחרי).

#השקעות_אלטרנטיביות

#קמפיין_לשיפור_הפנסיה_בישראל

רוצה לקבל סוף כל סוף את כל הכלים והידע הפרקטי כדי להשקיע בקלות וביעילות את כספיך וחסכונותיך? לחץ/י כאן כדי לראות את שירותי ההדרכה והסיוע במימוש השקעות פאסיביות שאנחנו מציעים.