![]()

![]()

פורסם בתאריך 5.10.2018

התכנים בפוסט זה, כמו כל שאר התכנים בבלוג, הינם תכנים לימודיים במהותם, הם אינם מהווים ייעוץ או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות ו/או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.

מי שראה את הוידאו הקצר הזה (החל מ-2:36), הבין איך השקעה לאורך זמן מוציאה את העוקץ מסיכון תנודתיות השוק. אך להשקעה לאורך זמן, ובפרט לנושא של המשך השקעת הרווחים, יש חשיבות גבוהה לא רק בהיבט של נטרול הסיכון, אלא גם בהיבט של הגדלת התשואה. זה קורה בגלל עקרון מאוד חשוב, כ"כ חשוב שאלברט איינשטיין בכבודו ובעצמו קרא לו "הפלא השמיני בתבל". לפלא הזה קוראים ריבית-דריבית.

אז בואו נדבר קצת על הכח של ריבית-דריבית, וגם נמחיש אותו בדוגמאות וגרפים. כשאנחנו משקיעים, אנחנו בעצם רוכשים נכס (נדל"ן, מניה, אג"ח, קרן שבעצמה מחזיקה מניות רבות מתוך מדד מניות, וכו') מתוך מטרה להרוויח תשואה, כאשר התשואה יכולה להתבטא בעליית ערך של הנכס (רכשנו במחיר X, עכשיו השווי שלו הוא Y כאשר Y>X) ו/או בתקבולים מהנכס, כמו דמי שכירות מנכס נדל"ן, דיבידנד ממניה או ריבית מאג"ח. משקיעים רבים אוהבים "לראות בעיניים" את אותם תקבולים, וכסף שנכנס לחשבון הבנק גורם להם לתחושה נעימה. אבל, גישה זו הינה פסיכולוגית בעיקרה, ואותם משקיעים לא נותנים את דעתם על עניין הריבית דריבית. הכוונה בריבית-דריבית היא שהרווחים נשארים מושקעים, ומייצרים תשואה נוספת בעצמם. מבחינה פרקטית זה אומר שני דברים:

1. אנחנו משקיעים מחדש את התקבולים, כלומר קונים עוד מניות/אג"חים בדיבידנד/ריבית שקיבלנו. [אגב בתשואה המתקבלת כדמי שכירות מנדל"ן אין ריבית-דריבית, היא לא יכולה לקנות "עוד קצת נדל"ן"... אם כי ניתן להשקיע אותה באפיקים אחרים].

2. אנחנו לא מממשים רווח מעליית ערך: למשל אם רכשנו 1000 יחידות של קרן עוקבת מדד מניות במחיר 10 ₪ ליחידה (השקעה של 10,000 ₪), וההשקעה צברה תשואה של 10% (כלומר ערך כל יחידה על ל-11 ₪ והרווחנו על הנייר 1000 ₪), אז לא נמכור 91 יחידות כדי לקבל לידיים את 1000 השקלים שהרווחנו ולהישאר עם השקעה ששווה 10,000 ₪ כמו בנק' ההתחלה, אלא נישאר עם כל היחידות שרכשנו, כלומר עם השקעה ששווה כרגע 11,000 ₪.

עכשיו תנסו בבקשה לענות מהר, בלי לחשוב יותר מדי, מהי התשואה הכוללת מהשקעה ל-10 שנים במניות עם תשואה שנתית ממוצעת של 10%?

במבט ראשון התשואה הצפויה היא 100% = 10% * 10, כלומר הכפלת ההשקעה תוך עשור. אך בפועל, התשואה האמיתית היא

(1.1^10 – 1) * 100 = 159%

זאת מפני שרווחי השנה הראשונה מושקעים בעצמם וצוברים תשואה לאורך 9 שנים נוספות, רווחי השנה השנייה צוברים תשואה 8 שנים נוספות, וכן הלאה. הריבית-דריבית הופכת את גרף התשואה מלינארי לאקספוננציאלי. גרף אקספוננציאלי אומר קצב עלייה הולך וגובר, כלומר השקעה לזמן ארוך יותר משמעה תשואה גבוהה הרבה יותר. אם נתקדם ממשך השקעה של 10 שנה ל-30 שנה, אז אפקט הריבית-דריבית הופך למשמעותי הרבה יותר: לא 300% תשואה כמו שאולי היינו מצפים, אלא לא פחות מ-1645% תשואה, כלומר הכפלת סכום ההשקעה הראשונית פי 17.5.

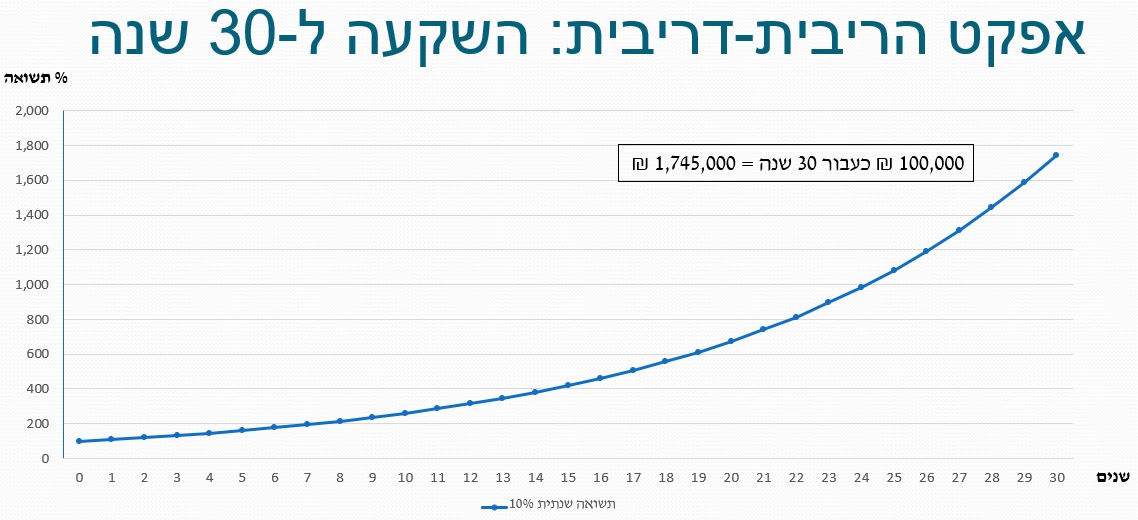

עכשיו בגלל שאין טוב ממראה עיניים, בואו נסתכל על כמה גרפים. נתחיל עם גרף של השקעה במדד של מניות גדולות, המניבות היסטורית תשואה ממוצעת של כ-10% לשנה (נומינלית), למשך 30 שנה.

אתם שמים לב לאקספוננציאליות של הגרף? כדי להמחיש במונחים כספיים מה התשואה אומרת לנו, ניקח לדוגמא השקעה ראשונית של 100,000 ₪ ונבחן כמה היא תהיה שווה בעוד 30 שנה. התוצאה: 1,745,000 ₪. מה היינו צריכים לעשות לאורך אותם 30 שנה כדי להגיע למס' היפה הזה? כלום ושום דבר! פשוט להשקיע במדד מניות, "לשכוח" מההשקעה, לא למשוך רווחים, לא למכור בזמן ירידות, פשוט לא לעשות כלום. קלי קלות.

עכשיו אולי עולה לכם לראש שבמציאות שוק ההון לא מתנהג בצורה כזו "נקייה" עם תשואה קבועה של 10% לשנה – זו הרי רק התשואה הממוצעת, אבל לפעמים התשואה גבוה יותר, לפעמים נמוכה יותר, ולפעמים יש תשואה שלילית ואפילו שלילית חזקה כמו במשברים שקורים מפעם לפעם. אז אם חשבתם כך אתם צודקים לחלוטין, אבל בכל זאת אין לכך השפעה על התוצאות! אמחיש זאת בעוד רגע עם נתונים אמיתיים ולא תיאורטיים, אבל בינתיים בואו נתקדם למשכי זמן ארוכים יותר.

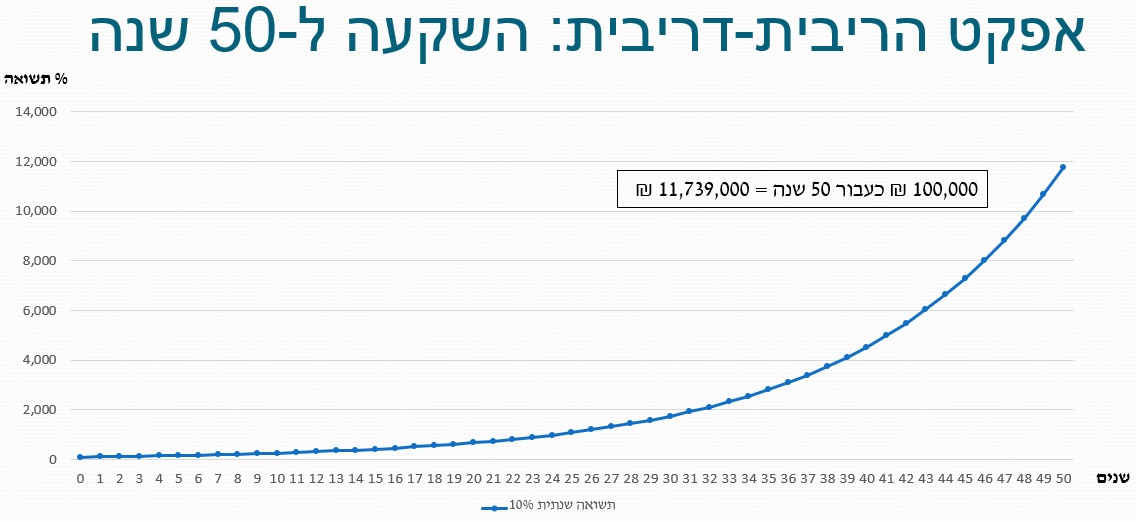

שימו לב לגרף עם אותם נתונים, רק ל-50 שנה. אתם שמים לב כמה התשואה של 30 שנה הרבה יותר קרובה לנק' ההתחלה מאשר לנק' הסיום אחרי 50 שנה? ככה עובדת פונקציה אקספוננציאלית. כעבור 50 שנה אנחנו מגיעים לתשואה שאולי נראית דמיונית – כמעט 12,000% תשואה! זו לא טעות, אלה באמת המספרים. ואם נמשיך עם אותם 100,000 ₪ שהשקענו בהתחלה, לאחר 50 שנה הם יהיו שווים כמעט 12 מיליון שקל! שוב, בלי לעשות כלום. שגר ושכח. עכשיו חלקכם בטח יחשוב ש-50 שנה זה זמן ארוך מאוד, ומה עם ליהנות מהרווחים כל עוד אתם צעירים? בבקשה, אין בעיה. רק תמיד צריך לקחת בחשבון שכל מה שמושכים כעת, מפסיד תשואה פוטנציאלית עתידית, וזה השיקול שאתם צריכים לעשות עם עצמכם. תמיד אפשר למשוך חלק מהרווחים ולא את כולם, וככל שנדחה משיכות כך ההון יגדל יותר, ובקצב הולך וגובר. כשההון שלכם יכפיל את עצמו פי כמה וכמה, הרבה יותר קל להוציא סכומים שהיום נראים לכם משמעותיים.

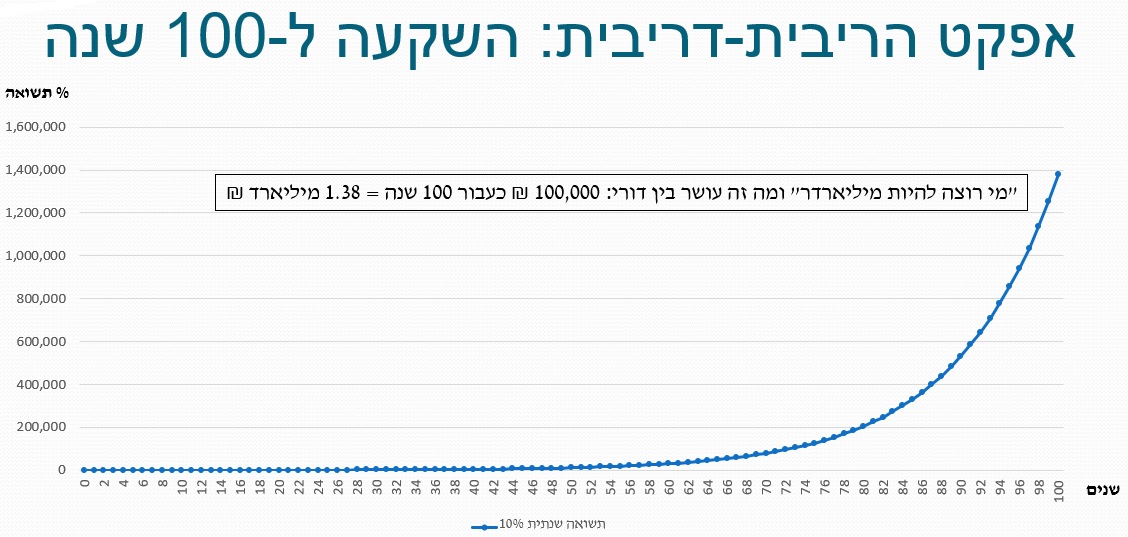

עכשיו אני רוצה להתקדם עוד קצת, לכיוון של 100 שנה. ברור לי ש-100 שנה זה בד"כ מעבר ל-lifetime שלנו (למרות שאני מאחל לכולם לחיות עד 120 ויותר 😊), אבל זה עוזר להמחיש את המספרים בצורה טובה וגם להמחיש משהו שנקרא עושר בין דורי. אז איך מייצרים עושר בין דורי – כמו קודם בלי שום מאמץ! משקיעים, לא נוגעים, מורישים הלאה את התיק, וההון כבר גדל בעצמו.

אם נסתכל על הגרף של 100 שנה, ונמשיך עם אותה השקעה ראשונית של 100,000 ₪, אז כבר נוכל לשחק את המשחק "מי רוצה להיות מיליארדר", כי אותם 100,000 ₪ שהשקענו יהפכו תוך 100 שנה לכמעט 1.4 מיליארד ₪! (הנתונים לא לוקחים בחשבון את האינפלציה, ומיליארד שקל היום הם לא מיליארד שקל של עוד 100 שנה – אבל אני חושב שהבנתם את הפואנטה 😊).

טוב אז אחרי שהבנו את המינוף המטורף שנותן לנו הפלא הקרוי ריבית-דריבית, בואו נסתכל רגע על נתונים אמיתיים. הגרף הבא מציג (מתוך Yahoo Finance) את מדד ה-S&P 500 מ-1950 ועד היום.

אז מה אנחנו למדים מהגרף? קודם כל שהצורה הכללית שלו היא לגמרי אקספוננצאלית, ממש כמו הגרפים התיאורטיים שראינו קודם. יש כמובן תנודות והגרף פחות "חלק", אבל הצורה הכללית מאוד דומה. למה אנחנו עוד שמים לב? יש שני "זיגזגים" מאוד משמעותיים – זיגזג אחד שהתחיל בשנת 2000 (משבר ה-dot com), וזיגזג נוסף שהתחיל ב-2007 (משבר הסאב-פריים). [הערת אגב: מאז 2007 המדד הכפיל את שוויו]. האם יש תנודות כאלה חריפות לפני שנת 2000? על פניו נראה שכמעט ולא, והחלק שבין 1950 ל-2000 נראה כמעט כמו הגרף התיאורטי.

איך זה יכול להיות? לא היתה תנודתיות ולא היו משברים לפי שנת 2000? בוודאי שהיו, פשוט לאורך זמן ובהשוואה לרמת המחירים של היום, הם בטלים בשישים. כדי להמחיש זאת, הגרף הבא מבצע זום-אין לתקופה של 20 שנה בין 1963 ל-1983, תקופה שנראית די שטוחה בגרף של 1950-2018.

מה אנחנו רואים עכשיו? ממש רכבת הרים! עליות חדות, ירידות חדות, בלאגן! אז איך ניתן להסביר את ההבדל לתקופה זו בין שני הגרפים? ההבדל נובע מכך ששוק המניות הוא תנודתי ולא ניתן להתחמק מכך, בוודאי בפרקי זמן קצרים ואפילו בתקופות של עשור ויותר. אבל ככל שמסתכלים על טווח ארוך יותר, כך הגרף הופך "חלק" יותר ומקבל את הצורה של הגרפים התיאורטיים (והאקספוננציאליים) שראינו קודם לכן. זה גם אומר שכמו שהזיגזגים החדים בין 1963 ל-1983 נראים שטוחים היום, אז בעוד 20 שנה גם הזיגזגים החדים של שנות ה-2000 צפויים "להשתטח להם" כשנסתכל על גרף ארוך טווח.

מומלץ לבדוק את הדברים בעצמכם – כנסו ל-Yahoo Finance (או פורטל פיננסי אחר), בחרו את הגרף של מדד ה-S&P 500 (סימול ^GSPC), בחרו באופציה Max לטווח ההסתכלות על הגרף, ובאינטרוול של חודש אחד (1M) ושחקו קצת עם הגרף (זום-אין, זום אאוט וכו'). דרך אגב – מה שאתם רואים בגרף אינו מציג את התמונה המלאה! הגרף שאתם רואים הוא גרף מחיר בלבד, ואינו כולל את הדיבידנדים, כלומר הוא מתעלם מבערך חמישית מהתשואה! הדרך הנכונה למדוד תשואות עם ריבית-דריבית היא כמובן ע"י הכללת הדיבידנדים, ולא פחות חשוב מכך, עם השקעה מחדש של הדיבידנדים. עוד פירוט בנושא כאן.

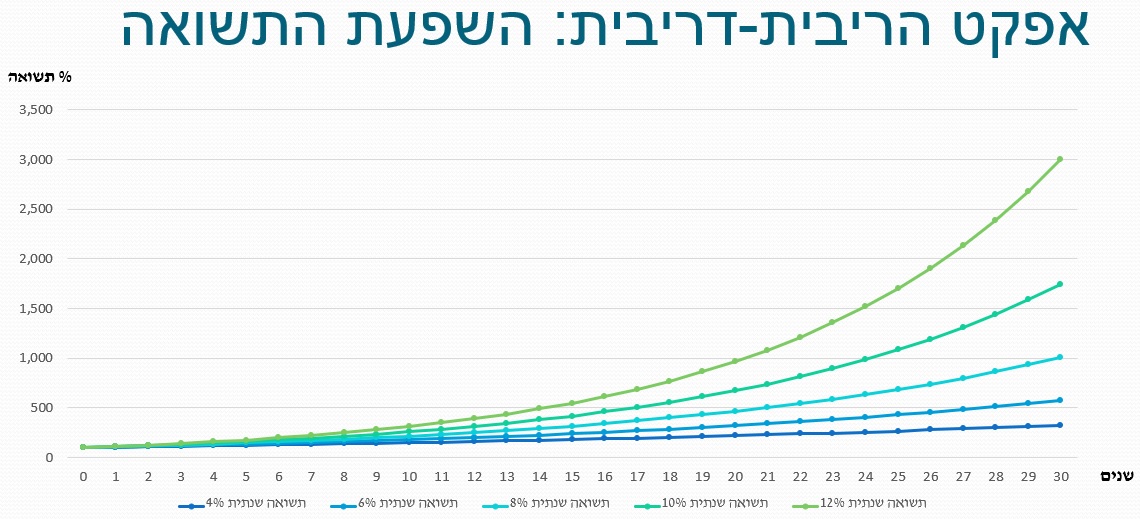

אוקיי, אז הבנו שהתשואות במציאות אכן תואמות את התיאוריה, בוודאי כשמסתכלים לטווח ארוך. איזו מסקנה אופרטיבית אנחנו מסיקים מכך? אחרי שכבר למדנו שאם משקיעים ל-15 שנה ויותר סיכון התנודתיות מאבד מחשיבותו, והבנו שהריבית-דריבית מגדילה את התשואה בקצב הולך וגובר לאורך זמן, המסקנה המתבקשת היא שבהשקעה לטווח ארוך אין שום היגיון לבחור באפיקים סולידיים! לא מצד הסיכון (שלא קיים) ולא מצד התשואה. זה נכון גם לתיק ההשקעות הפרטי שלנו, גם לקרן ההשתלמות (שהיא אפיק מצוין לטווח ארוך אפילו שניתן לממש אותה אחרי 6 שנים), ובוודאי לחיסכון הפנסיוני שלנו אם נותרו לנו שנים רבות עד הפרישה. כדי להמחיש את הבדלי התשואה, בוא נחזור לגרף של 30 שנה והפעם נשווה בין אפיקי השקעה שונים המניבים תשואות שנתיות שונות: 4%, 6%, 8%, 10% ו-12%.

בגרף אפשר לראות כיצד האפיקים שמניבים 4%, 6% ואפילו 8% נראים כמעט לינאריים בהשוואה לאקספוננציאליות המובחנת של האפיקים שמניבים 10% ו-12%. אפשר גם לראות שככל שעובר הזמן, הפערים רק הולכים ונעשים יותר חדים. כך ניתן להבין גם את המשמעות של דמי ניהול גבוהים וכמה כל אחוז "מסכן" של דמי ניהול פוגע לנו דרסטית בתשואה.

אם נשווה בין האפיקים, אז אפיק של 10% (למשל מדד מניות של חברות גדולות) מניב 73% יותר תשואה מאפיק של 8% (למשל נדל"ן, והייתי כאן ממש לארג' עם התשואה מנדל"ן), וזה למרות שמדובר ב"כולה 2% הבדל". באופן דומה, אפיק של 12% (למשל מדד מניות של חברות קטנות) מניב 72% יותר תשואה מאפיק של 10%. הנתון האחרון מעודד חשיפה גם למניות קטנות (ולא רק למניות ענק כמו במדד ה-S&P 500 למשל), כי היסטורית התשואה שלהן גבוהה יותר מזו של מניות גדולות (אך יחד עם תנודתיות גבוהה יותר). כדי לתת חשיפה מספקת למניות קטנות, לא מספיק לבחור במדד רחב שכולל גם מניות גדולות וגם קטנות, כיוון שמרבית המדדים קובעים את משקל החברות במדד לפי שווי השוק שלהן, מה שגורם למצב שגם במדד שכולל אלפי מניות מכל הגדלים, חברות הענק תופסות את החלק הארי של המדד והנתח של המניות הקטנות הוא מזערי. לכן יש היגיון בפיצול הרכיב המנייתי של ההשקעה שלנו בין מדד אחד של מניות גדולות ומדד אחר של מניות קטנות.

לסיכום, אפקט הריבית-דריבית הוא באמת הפלא השמיני, ואם נשתמש בו נכון נצבור הון בקצב הולך וגובר.

רוצה לשאול שאלות ולהשתתף בדיון? את/ה מוזמן/ת לפוסט בעמוד הפייסבוק שלנו.

רוצה לקבל סוף כל סוף את כל הכלים והידע הפרקטי כדי להשקיע בקלות וביעילות את כספיך וחסכונותיך? לחץ/י כאן כדי לראות את שירותי ההדרכה והסיוע במימוש השקעות פאסיביות שאנחנו מציעים.