![]()

![]()

פורסם בתאריך 26.4.2019

התכנים בפוסט זה, כמו כל שאר התכנים בבלוג, הינם תכנים לימודיים במהותם, הם אינם מהווים ייעוץ או המלצה לביצוע פעולה בנייר ערך, ואין לראות בהם תחליף לייעוץ השקעות ו/או ייעוץ פנסיוני המתחשב בצרכיו הייחודיים של כל אדם.

משקיעים רבים מעדיפים להשקיע בנדל"ן על פני אפיקים אחרים, מסיבות/אמונות שונות, מבוססות יותר או פחות. מדריך זה בא לעשות סדר בתחום, להציג את הנתונים כפי שהם, ולעזור למשקיעים המתלבטים לקבל החלטה מושכלת ומבוססת, אשר לא מסתמכת על שמועות או על נתונים חלקיים וקצרי טווח.

נתחיל באזכור הסיבות והאמונות המרכזיות שמציינים משקיעי נדל"ן ליתרונות ההשקעה באפיק זה. לאחר מכן, נפרק לגורמים את אותן סיבות, ואת תחום השקעות הנדל"ן בכלל, הן בארץ והן בחו"ל, וכן נבחן את היתרונות והחסרונות של השקעה בנדל"ן מול שוק ההון.

הסיבות והאמונות המרכזיות להשקעה בנדל"ן

1. נדל"ן מייצר תשואה שכירות שוטפת ויציבה. משקיעים רבים מעדיפים לקבל תשואה שוטפת ויציבה מההשקעה שלהם, בלי קשר למחיר הנכס. כלומר עליית ערך, אם תתרחש, היא בגדר בונוס, והם בונים בעיקר על תשואת השכירות.

2. התשואה מהשקעה בנדל"ן גבוהה מהריבית בבנקים, במיוחד בסביבת ריבית אפסית.

3. נדל"ן הוא משהו שאפשר "לראות בעיניים" ומשקיעים רבים מעדיפים נכס פיסי על פני ניירות ערך, שנתפסים בעיניהם כמשהו וירטואלי, לא מובן ולא אמין.

4. מחירי הנדל"ן פחות תנודתיים ממחירי המניות, והם תמיד עולים (האמנם?).

5. בנדל"ן מרוויחים יותר מאשר בשוק ההון וכן בשוק ההון אפשר להפסיד את כל הכסף (האמנם?).

6. קיימות הזדמנויות לתשואה גבוהה במיוחד בהשקעה בנדל"ן בחו"ל, בפרט באזורים שחוו משבר כלכלי כמו יוון, ספרד, פורטוגל, אזורים מסויימים בארה"ב ועוד.

7. בהשקעה בנדל"ן אפשר לקבל מינוף באמצעות משכנתא, ובכך להגדיל את התשואה (האמנם?).

8. על התשואה מנדל"ן יש הטבות מס ואילו בשוק ההון צריך לשלם מס רווחי הון.

אם אי פעם שקלתם השקעה בנדל"ן, סביר להניח שאחד או יותר מהסעיפים שלעיל היווה מוטיבציה להשקעה עבורכם. אז לפני שתקפצו למים, בואו נעבור על הרשימה ונבחן כל אחד מהסעיפים שבה – עד כמה הם מדויקים, האם באמת התועלת הפוטנציאלית שלהם מגשימה את עצמה, ומה האלטרנטיבות.

תשואת שכירות שוטפת ויציבה

לפני שמגלים התלהבות מתשואה חודשית יציבה ושוטפת, עלינו לקחת צעד אחורה ולשאול את עצמנו תחילה האם אנחנו בכלל זקוקים לתשואה שוטפת? מי שצובר חסכונות אותם הוא מעוניין להשקיע, בנדל"ן או בכל אפיק אחר, בעצם מרוויח יותר ממה שהוא מוציא, אחרת לא היו לו חסכונות. אז אם אתם אכן מרוויחים יותר ממה שאתם מוציאים, סימן שאין לכם באמת צורך בהכנסה שוטפת, ובמקום לקבל רווחים לחשבון הבנק, עדיף שהרווחים יישארו מושקעים ויפיקו תשואה בעצמם. המשך השקעת הרווחים הוא עקרון מאוד מאוד חשוב, כ"כ חשוב שאלברט איינשטיין כינה את האפקט שמתקבל כתוצאה מכך בתור "הפלא השמיני בתבל". האפקט הזה נקרא ריבית-דריבית והוא מה שהופך את גרף התשואה לאקספוננציאלי במקום לינארי, כלומר הגידול בתיק יהיה בקצב הולך וגובר. לכן, תשואת שכירות שוטפת מתאימה בעיקר למי שפרש מעבודה ומשתמש בתשואת השכירות היציבה למחיה שוטפת, כמעין "קצבת פנסיה", ופחות מתאימה לאנשים עובדים.

נדל"ן מניב תשואה גבוהה מהריבית בבנק

קודם כל בוודאי שתשואת השכירות גבוהה מהריבית בבנק, אבל האם זאת בכלל ההשוואה הנכונה? משקיעי נדל"ן רבים, בעיקר מבוגרים, מציינים כי בחרו להשקיע בנדל"ן כי "בבנק לא מקבלים כמעט כלום", מתוך הנחה ששאר האפיקים, ובפרט שוק ההון, הן סיכון אחד גדול ולא ידוע, ובהשקעה במניות אפשר לאבד את כל הכסף. הנחה זו שגויה מיסודה, ומיד ניגע בה ונבין מדוע. הפואנטה בשלב זה היא שהשוואת התשואות צריכה להיות בין השקעה בנדל"ן לבין השקעה בשוק ההון, ובפרט במדדי מניות, ובוודאי לא מול הריבית בבנק, שהיא כלל אינה השקעה.

נדל"ן הוא נכס מוחשי ויציב ומחיריו תמיד עולים, לעומת שוק ההון התנודתי והבלתי צפוי (?)

נדל"ן הוא אכן אפיק יציב יחסית ולרוב לא מתרחשות ירידות ערך משמעותיות בשוויים של נכסי נדל"ן. השקעה בנכס נדל"ן ספציפי היא השקעה הרבה יותר בטוחה מהשקעה במניה ספציפית למשל, שמגלמת בחובה פוטנציאל לאובדן ערך משמעותי, ואף לפשיטת רגל של החברה במקרה קיצון. אבל גם זו לא ההשוואה הנכונה, ואין שום טעם להמר על מניה ספציפית. ההשוואה צריכה להיות אל מול השקעה במדדי מניות רחבים. חשוב להבין שהשקעה שכזו מעולם לא נמחקה, על פני יותר מ-150 שנות היסטוריה של שוק המניות, שנים שכללו שתי מלחמות עולם ואת כל התהפוכות בשווקים. מעולם. אף-פעם. Never Ever. כל מי שיגיד אחרת לא יודע על מה הוא מדבר, או פשוט משקר.

משברים ותנודתיות הם חלק בלתי נפרד משוק המניות, אבל לאורך זמן מדדי המניות תמיד עולים, ויש סיבה לכך – הכלכלה כל הזמן צומחת ומתפתחת. בעצם, מי שהשקיע במדד מניות רחב (מדד השוק האמריקאי או מדד בינלאומי) אמנם יכל לספוג תקופה מסוימת של ירידות, אך תמיד(!) הגיעה התאוששות של השוק וחזרה להמשך עליות. תמיד. בעצם, ככל שמשך ההשקעה במדד המניות ארוך יותר, כך התנודתיות הופכת להיות פחות רלוונטית, והתשואה מתכנסת לתשואה הממוצעת הרב-שנתית, שעומדת על כ-10% בשנה במדדי מניות גדולות, ואף יותר מכך במדדי מניות קטנות. רוצים לראות איך מנטרלים את סיכון התנודתיות לאורך זמן ? צפו בווידאו הקצר הזה החל מ-2:36.

עכשיו, כיוון שהשקעה בנדל"ן היא לרוב השקעה ארוכת טווח (רבים לוקחים משכנתא ל-20 ואף ל-30 שנה), האלטרנטיבה הנכונה להשקעה בנדל"ן אינה הריבית בבנק ואינה מניה ספציפית כזו או אחרת, אלא השקעה במדד מניות רחב. מחירי הנדל"ן בארץ ובעולם אכן פחות תנודתיים ממחירי מדדי המניות, אבל בהשקעה לטווח ארוך אין משמעות לתנודתיות, הן במדדי מניות והן בנדל"ן, בגלל ההתכנסות לתשואה הממוצעת. בפרט לגבי השקעה בנדל"ן, חשוב מאוד לא להסתכל רק על העשור האחרון (והחריג) של הנדל"ן בישראל, כיוון שהיו בארץ גם תקופות של כעשרים שנה(!) של ירידות מחירים, מה שלא קרה מעולם בהשקעה במדדי מניות רחבים.

לגבי הטיעון ש"נדל"ן ניתן לראות בעיניים וניירות ערך הם משהו וירטואלי" – אני יכול להבין את התפיסה הפסיכולוגית מאחוריו, אך זהו אינו טיעון ואלידי. להחזיק מניה זה להחזיק בעלות בעסק, זה נכס לכל דבר גם אם לא רואים אותו בעיניים. אם אתם מחזיקים מדד מניות רחב, זה אומר שאתם מחזיקים אחוזים קטנים מכמות גדולה מאוד של חברות, שיש להן מכירות ופעילות כלכלית ענפה, והן מייצרות ערך. איזה ערך בדיוק מייצר נכס נדל"ן? עוד לא שמעתי על דירה שהצליחה לייצר טלפון חכם, מכונית אוטונומית, משקה מוגז או תרופה לטרשת נפוצה.

בנדל"ן מרוויחים יותר מאשר בשוק ההון (?)

אחרי שהבנו שבהשקעה לטווח ארוך אין חשיבות לתנודתיות, ההשוואה אמורה להתמקד בתשואה בלבד, או במילים אחרות – באיזה אפיק מרוויחים יותר? אם מסתכלים על נתוני הנדל"ן בישראל מאז קום המדינה – התשואה השנתית הנומינלית הממוצעת עומדת על כ-7% (שמתחלקים פחות או יותר חצי-חצי בין דמי השכירות לבין עליית ערך הנכס). זאת לעומת תשואה נומינלית של כ-10% במדדי מניות של חברות גדולות, ואף יותר מכך במדדי מניות קטנות. כלומר בהשקעה בנדל"ן לא מרוויחים יותר מאשר בשוק ההון, אלא משמעותית פחות. רק כדי לסבר את האוזן – הפרש תשואה של כ-3% בין שני האפיקים מגיע במשך 20 שנה לפער של כ-73%, ובמשך 30 שנה לפער של כ-130%, כלומר יותר מפי שתיים. מדובר ביתרון עצום לטובת שוק ההון. לשם ההדגשה, מדובר על נתונים סטטיסטיים ארוכי טווח (עשורים רבים), שמייצגים את המציאות באופן הרבה יותר מדויק מאשר עשור כזה או אחר.

אין טעם להשקיע בנדל"ן בארץ, בנדל"ן בחו"ל אפשר להשיג תשואה הרבה יותר גבוהה (?)

בואו נתחיל עם אמריקה. הנתונים בארה"ב מראים שלאורך כמאה שנה כמעט ולא היתה עלייה ריאלית במחירי הדירות (ליתר דיוק, עלייה ריאלית של כ-10% בלבד על פני 100 שנה!). אמריקאים רבים אולי חשבו שהרוויחו הון רב כי ערך הדירה שלהם עלה משמעותית במשך 20-30 שנה, אבל למעשה הוא עלה רק כמו האינפלציה, כלומר שמר על ערכו הריאלי בלבד. אז נכון שאם מתמקדים באזורים מסויימים, כגון ניו-יורק וסן-פרנסיסקו, רואים קפיצה גדולה במחירים שמתחילה להזכיר את הבועה שלפני משבר הסאב-פריים ב-2007-8. העניין הוא שלמרביתנו אין שום דרך אמיתית לדעת אם מדובר בבועה נוספת שתתפוצץ בקרוב, בהגעה לרווייה ויציבות מחירים, או בצפי להמשך עליות.

לאחרונה נוצר טרנד חדש של השקעה בנדל"ן בחו"ל במדינות שחוו משבר כלכלי וצניחה במחירי הנדל"ן (כדוגמת יוון, ספרד, פורטוגל ו-states ספציפיים בארה"ב), כך שתשואת השכירות הצפויה בהן היא גבוהה במיוחד, עם נתונים שמדברים על כ-8-12% מהשכירות בלבד (ללא התחשבות בעליית הערך).

קודם כל חשוב לציין שהשקעה בנדל"ן בכלל, ובחו"ל במיוחד, היא עסק מסובך שמצריך היכרות עם המון נושאים כמו חוקים ורגולציות ומי שלא מעורה בתחום (וכנראה גם מי שכן) צפוי ל"הפתעות" לא נעימות שמקטינות משמעותית את התשואה. בין היתר אפשר לציין: מיסים עירוניים וממשלתיים גבוהים, קנסות קטנוניים על גובה הדשא וצבע הגדר, שכר מתווכים, עורכי דין וחברות ניהול, ביקוש לא קשיח לשכירות (שיוביל לתקופות ללא שוכר), ועוד. זה כמובן בהנחה ולא נפלתם מלכתחילה לעסקת עוקץ שמכרה לכם נכס בעיירת רפאים או עיירה מוכת פשע. כמות הזמן הדרושה כדי להיכנס לתחום ולבחון את העסקאות, אפילו אם אתם רוכשים באמצעות חברה ישראלית שמלווה את התהליך, היא גבוהה מאוד, וייתכן וגם המעורבות שתידרש מכם לאחר הרכישה לא תהיה בטלה, כלומר לא מדובר בהשקעה פאסיבית לחלוטין. גם אי הוודאות בעסקאות מסוג זה היא גבוהה מאוד ומדריכים שונים כוללים רשימת בדיקות מקיפה כדי להקטין את הסיכון. אז או שתשקיעו זמן רב כדי להקטין את הסיכון (וגם אם עשיתם זאת אין ערובה לכך שלא פספסתם כמה פרטים חשובים), או שתשקיעו בלי להבין למה אתם נכנסים (לא בדיוק דרך הפעולה המומלצת בלשון המעטה). בהשקעה במדדי מניות לעומת זאת, אתם יודעים מה אתם מקבלים ולא צריך להיות מומחה גדול בכדי להכיר את התשואות ההיסטוריות. נכון שהעבר לא בהכרח מעיד על העתיד, אבל זה נכון גם להשקעה בנדל"ן, לא רק לשוק ההון. לפחות בשוק ההון יש לנו היסטוריה מתועדת של כ-150 שנה.

אז השאלה הראשונה שתצטרכו לשאול את עצמכם היא האם הפוטנציאל לתשואה גבוהה מנכס נדל"ן באזור שחווה משבר כלכלי, אכן שווה את ההתעסקות והמורכבות, גם אם יש לה סיכוי להניב תשואה מעט גבוהה יותר מהשקעה בשוק ההון? הרי השקעה בשוק ההון מניבה בעצמה לאורך עשרות שנים תשואה גבוהה בקלות יתרה, פשוט ע"י רכישת קרן עוקבת מדד בפרק זמן של דקות. בשיקולי עלות-תועלת, לא בטוח שזה המקרה, ועוד לא דיברנו על הסיכונים ועל בעיות אינהרנטיות אחרות בהשקעה בנדל"ן, בהן אגע בהמשך.

אבל בואו נניח לרגע לכל הסיכונים, המורכבות ואי הוודאות, ונבחן השקעה בנדל"ן בחו"ל באזור שחווה משבר כלכלי ואכן מניב בשנים האחרונות תשואת שכירות שנתית גבוהה של בין 8-12%, בדיוק כפי שהובטח, בלי הפתעות ובעיות מיוחדות. מדוע גם במקרה זה לא מדובר בהזדמנות כ"כ מוצלחת? כאמור, תשואות גבוהות אפשר להשיג בעיקר באזורים שחוו משבר כלכלי וצניחה במחירי הדיור, צניחה שהיתה חריפה יותר לעומת מחירי השכירות, כך שנוצר חוסר איזון ביניהם, מה שהביא לתשואת שכירות גבוהה במיוחד. באזורים אלו המצב הכלכלי צפוי להיות אחד משניים – התאוששות וצמיחה, או העמקת המשבר וגלישה למיתון כך שהתאוששות תגיע רק בטווח הארוך.

במקרה של התאוששות וצמיחה – מחירי הדיור יתחילו לטפס וככל הנראה יעלו מהר יותר מהעלייה במחירי השכירות, בדיוק כפי שירדו מהר יותר ממחירי השכירות בתקופת המשבר. בסופו של דבר התשואה ביחס לשווי הנכס תחזור לשיווי משקל סביר של כ-2.5-4% לשנה, כמקובל במרבית מדינות המערב. מה שזה אומר לנו כמשקיעים, הוא שלא ניתן לצפות לאותה תשואת שכירות גבוהה לאורך עשרות שנים ושמדובר בתקופה נקודתית. סביר שלאורך מס' שנים תשלומי השכירות יישארו פחות או יותר קבועים, אולי אפילו יעלו מעט, ובמקביל תחול עליית ערך במחיר הנכס. יכול להיות שהתשואה הכוללת באותן שנים, כלומר שכירות + עליית ערך, תעמוד על משהו כמו 15% לשנה ואף יותר. אז אולי נהנה מכמה שנים מוצלחות שכאלה, אבל בסופו של דבר עליית המחירים תגיע לרווייה, ומחיר הנכס פחות או יותר יתקבע ויגדל רק בקצב האינפלציה או מעט יותר.

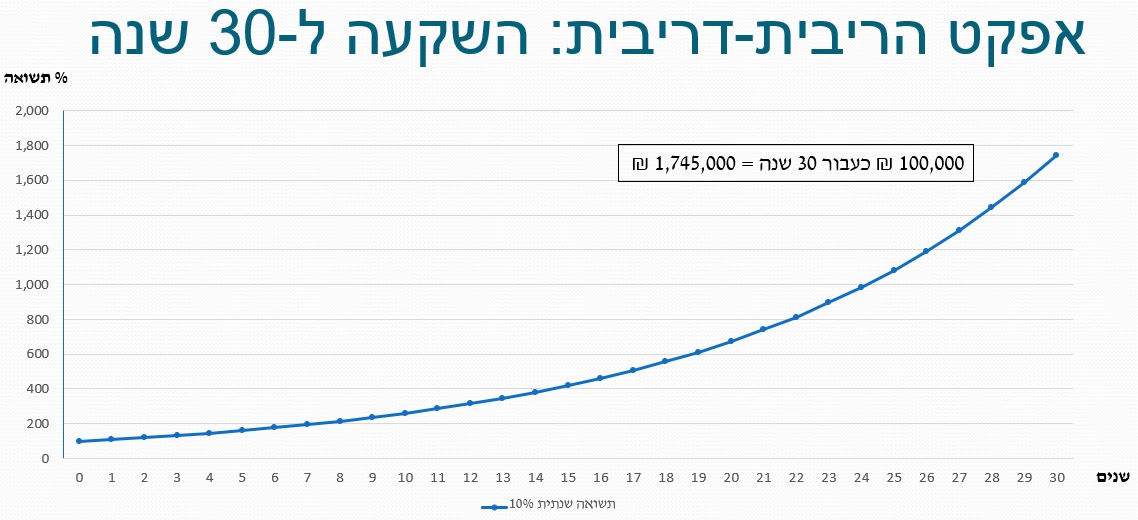

בשלב זה חשוב לחדד משהו לגבי מדידת תשואה. רבים אולי יטענו – "מה אכפת לי בכלל מעליית ערך הנכס? זה רק בונוס בשבילי, העיקר שהשכירות תישאר כפי שהיא כיום, כי ביחס להשקעה שלי זאת תשואה גבוהה". הבעיה בטענה זו, כפי שציינתי בתחילת המדריך, היא הפספוס של נושא הריבית-דריבית! בואו נניח שרכשנו נכס ב-100,000 יורו, והוא מספק תשואה שנתית של 10,000 יורו, כלומר 10%. נניח עוד שבמשך מס' שנים הנכס הכפיל את ערכו אך השכירות נותרה על 10,000 יורו לשנה. במקרה כזה אנחנו עדיין מקבלים 10% ביחס להשקעה הראשונית, אך רק 5% ביחס לערך הנוכחי. במצב זה הגידול בהון הוא בקצב קבוע (לינארי) ולא בקצב הולך וגובר (אקספוננציאלי), כפי שהריבית-דריבית מאפשרת, וזה הבדל פשוט מטורף.

לכן, כאשר מודדים תשואה יש למדוד תמיד את התשואה ביחס לשווי הנוכחי, כלומר חישוב הלוקח בחשבון את הריבית-דריבית. למשל אם השקעתם 100,000 יורו במדד מניות ובמשך מס' שנים הרווחתם בדיוק את התשואה הממוצעת של מדדי מניות גדולות (10%), אז בשנה הראשונה ההון גדל ב-10,000, ושווי ההשקעה בתום השנה יהיה 110,000. בשנה השנייה הרווחתם כבר 11,000, כי הרווחתם 10% מהשווי הנוכחי, ובתום אותה שנה ההון שלכם הוא 121,000. בשנה שלאחר מכן כבר הרווחתם 12,100, וכן הלאה. זה היופי בריבית-דריבית, כך שאחרי 10 שנים לא הרווחתם 100% (10 שנים * 10% תשואה) אלא 159%, ואחרי 30 שנה לא הרווחתם 300%, אלא לא פחות מ-1645%!

בעצם, נגענו כאן באחת הבעיות האינהרנטיות של השקעה בנדל"ן – תשואת השכירות לא מייצרת ריבית-דריבית, כלומר היא לא "קונה עוד קצת נדל"ן". אמנם ניתן להשקיע את תשואת השכירות בשוק ההון, אבל בוודאי לא בנכסי נדל"ן נוספים, כי כמה נכסי נדל"ן כבר תוכלו לקנות מדמי שכירות חודשית? בכל הזמן הארוך שתחכו עד שיצטבר סכום גדול מספיק בשביל הון עצמי לדירה, הכסף שהתקבל מהשכירות סתם ישכב בינתיים בעו"ש (אם לא יתבזבז על הוצאות מיותרות...) ולא ייצר שום תשואה.

אם נחזור להשקעה עליה דיברנו (נדל"ן בזול באזור שחווה משבר כלכלי) – לא ניתן לצפות לתשואה גבוהה לטווח ארוך ביחס לשווי הנכס, אלא רק ביחס להשקעה הראשונית. בשנים הראשונות אולי תהיה תשואה גבוהה מאוד, שכוללת גם את עליית הערך וגם את תשואת השכירות הגבוהה, ותוך כדי עליית מחיר הנכס, תשואת השכירות (ביחס למחיר הנכס) תלך ותרד. לבסוף, כשמחיר הנכס יגיע לרוויה, תשואת השכירות תהיה נמוכה משמעותית. בעצם מדובר פה על הימור להשגת תשואה גבוהה מהממוצע באזור מסוים, בתזמון מסוים, ולפרק זמן מסוים. אבל את אותו הדבר אפשר להגיד גם על מניות מסוימות, או מדדי מניות של מדינות מסוימות או סקטורים מסוימים, שגם יניבו בתזמון מסוים ולפרק זמן מסוים תשואה גבוהה מהממוצע, אפילו משמעותית מעל הממוצע. האם יש לכם את הידע הדרוש כדי להכריע שאכן מדובר בהימור מושכל שכדאי לקחת? בכל מקרה, בשני המקרים לא צריך לבנות על תשואה גבוהה שכזאת למשך שנים רבות.

מנגד, קיימת גם האפשרות של העמקת המשבר וגלישה למיתון. בתחילת המשבר מחירי הנכסים ירדו משמעותית אבל מחירי השכירות לא כ"כ ירדו, אם בכלל, כי היתה אולי האטה כלכלית אבל אנשים לפחות שמרו על מקום העבודה שלהם ויכלו לעמוד בתשלומי השכירות (זה מה שהפך את תשואת השכירות לאטרקטיבית מלכתחילה). אבל במקרה של גלישה למיתון, שילווה בגידול באבטלה, אנשים לא יוכלו לעמוד בתשלומי השכירות, יעדיפו דירות זולות יותר, הביקוש יפחת ומחירי השכירות יירדו אף הם. כשלוקחים בחשבון את הסיכוי לתשואה גבוהה לזמן מה באותו אזור (כאמור לא לטווח ארוך), צריך לקחת בחשבון גם את הסיכון לתשואה נמוכה (תקופות ללא שוכר, התפשרות על השכרה במחיר נמוך משמעותית), שנובעת מאי הוודאות בנוגע למצב הכלכלי. האם אתם מומחים לכלכלת יוון ולשוק הדיור ביוון? האם אתם מכירים את כלל גורמי המאקרו כלכלה שישפיעו על ההיצע והביקוש בשוק הדיור בספרד? כנראה שלא. האם אתם סומכים בעיניים עצומות על החברה הישראלית שמשווקת את אותם נכסים בחו"ל ועל כך שהם לא מסתירים מכם אינפורמציה חשובה? ואפילו אם אנשי החברה ישרים כסרגל ומקצועיים כצ'אק נוריס – האם יש סיכוי שהם טועים בהערכות שלהם ואינם נביאים? האם כל הזמן והבירוקרטיה הדרושים עבור בחינת השקעה שכזו והרכישה בפועל אכן שווים את הסיכוי לתשואה עודפת, שאולי יתממש ואולי לא?

מינוף באמצעות משכנתא מגדיל את התשואה (?)

רבים חושבים שלקיחת משכנתא תגדיל להם משמעותית את התשואה בגלל המינוף שהיא מספקת, אבל אמונה זו אינה נכונה. הבה נסתכל על הנתונים המספריים, מבלי להיכנס לחישובים מדויקים, אך באופן שימחיש את העניין: במרבית המקרים דמי השכירות יתקזזו פחות או יותר עם המשכנתא, ולכן המינוף משפיע רק על עליית ערך הנכס. אם לקחנו למשל 50% משכנתא, קיבלנו מינוף של פי 2 על עליית ערך הנכס, אבל מנגד "איבדנו" את תשואת השכירות. הנתונים ההיסטוריים בארץ מראים כאמור תשואה נומינלית שנתית של כ-7%, שמתחלקת בערך חצי-חצי בין עליית הערך (3.5%) לבין תשואת השכירות (גם כן 3.5%). אז אם לקחנו משכנתא של כ-50%, הרווחנו פי 2 על עליית ערך הנכס, כלומר כ-7% במקום 3.5%, כי שילמנו רק על חצי דירה ועד תום תקופת המשכנתא הרווחנו את עליית הערך של הדירה כולה. אבל מצד שני לא קיבלנו ליד כ-3.5% דמי שכירות, כי הם התקזזו עם תשלומי המשכנתא, כך שבפועל נשארנו עם אותם 7% שהיינו מרוויחים אם היינו רוכשים ללא משכנתא.

בנוסף, גם מינוף גדול יותר לא באמת תורם לתשואה עודפת מול שוק ההון. אם ניקח למשל מינוף של כ-75%, אז תשואת השכירות תהיה נמוכה יותר מהמשכנתא ונצטרך להוסיף כסף מהכיס מדי חודש. בהשוואה למשקיע שלקח מינוף גבוה ורכש דירה להשקעה, משקיע אחר יכל להשקיע במדדי מניות את אותו סכום ראשוני, וכן להוסיף לשוק המניות מדי חודש את אותו סכום שחברו מוסיף מהכיס כל חודש (ההפרש בין עלות המשכנתא לתשואת השכירות). כאשר מבצעים את ההשוואה לטווח ארוך (כי לטווח קצר לא ניתן לחזות כלום – לא בנדל"ן ולא בשוק ההון), מגלים כי הפער נותר בעינו לטובת שוק ההון אפילו אם לוקחים מינוף גבוה בנדל"ן. לעיתים הפער אף גדל, כיוון שעלויות המימון הופכות לגבוהות יותר, ומשלמים ריבית על סכום גבוה יותר.

הטבות מס בהשקעה בנדל"ן

נושא המיסוי על נדל"ן הוא מורכב, אבל בגדול, ומבלי להיכנס לכל מיני דקויות, על תשואת השכירות, שהיא כאמור רק כמחצית מתשואת הנדל"ן, יש פטור ממס עד כ-5,000 ₪ לחודש ועל סכומים גבוהים יותר יש מס' מסלולי מיסוי. על המחצית השנייה של התשואה (תשואה מעליית ערך בעת המכירה) משלמים מס שבח באותו שיעור כמו מס רווחי הון (25%). בפועל, הפרשי התשואה מהשקעה במניות הם משמעותיים מספיק גם אם לוקחים בחשבון את הפטור ממס על שכירות, שמצמצם את הפער רק במעט. בפרט יש לזכור שכל עוד לא מממשים רווח בשוק ההון לא משלמים מס, ודחיית תשלום המס מגדילה את התשואה, כיוון שאותו חלק שהיה אמור להיות משולם כמס, נשאר מושקע ומייצר תשואה בעצמו.

מעבר לכך, ציינו כי היתרון הגדול בתשואת שכירות יציבה רלוונטי בעיקר לפורשים/פנסיונרים המתקיימים מאותה תשואת שכירות. כאלטרנטיבה להשקעה בנדל"ן לשם קבלת תשואת שכירות יציבה בעת הפרישה, ניתן גם להשקיע בשוק ההון ולמשוך מהתיק כספים באופן שוטף. במקרה זה, בו אין הכנסות מעבודה, גם במשיכות שוטפות מתיק ההשקעות ניתן לצמצמם משמעותית את חבות המס עד כדי איפוסה המוחלט במקרים מסויימים. בפרט ניתן לנצל נק' זיכוי ממס כנגד רווחי ההון (רווחים של כ-50,000 ₪ לשנה לזוג יהיו פטורים ממס), וכן למכור קודם כל מדדים שנקנו לאחרונה וצברו מעט רווח (ולכן חייבים במעט מס) לעומת מדדים שנקנו לפני שנים רבות וצברו המון רווח. נקודה נוספת שכדאי לציין בהיבט של הסתמכות על תשואת השכירות בעת הפרישה היא סוגיית הנוחות – האם בגיל 80 תרצו להתעסק עם חוזי שכירות, תלונות שוכרים, הזמנת בעלי מקצוע וכיוצ"ב? במיוחד בשלב זה בחיים יש יתרון גדול לפאסיביות של תיק ההשקעות בהשוואה לנדל"ן.

חסרונות אינהרנטיים בהשקעה בנדל"ן

אז הבנו שהשקעה במניות רווחית יותר באופן עקבי מהשקעה בנדל"ן, ולטווח ארוך גם לא פחות בטוחה. בנוסף יש לה עוד שני יתרונות מרכזיים – הנוחות והנזילות. כדי לרכוש ולמכור ניירות ערך מספיק לבצע פעולה קצרה אונליין או בשיחת טלפון קצרה לחדר המסחר, והביצוע מיידי. לעומת זאת בנדל"ן צריך לכתת רגליים כדי לבחון נכסים, להיפגש עם מתווכים, עורכי דין, בנקים למשכנתאות וכו' וכו'... לקנות או למכור נכס נדל"ן זה עסק יקר ומסובך. מעבר לכך, ניירות ערך ניתנים תמיד למימוש גם באופן חלקי. אם השקעתם למשל מיליון ₪ בנדל"ן ואתם זקוקים ל-50,000 ₪, מה תעשו? תמכרו חצי חדר? או אולי חלון?

בשוק ההון לא צריך צבא של מתווכים, יועצי משכנתאות, עורכי דין, חברות ניהול ושיווק, מומחים ושאר ירקות, לא צריך לכתת רגליים, לקבוע פגישות, להתעסק עם המון ניירת, וגם לא צריך לרכוש ביטוח. כל אלה, מלבד הזמן היקר שהם גוזלים לנו, גם עולים כסף ושוחקים משמעותית את התשואה. רכישת ניירות ערך לעומת זאת היא מאוד פשוטה, מבצעים אותה באותה קלות כמו להזמין מוצר מחנות באמצעות האינטרנט או הטלפון, וההשקעה פאסיבית לחלוטין. הפואנטה המרכזית בהשקעה בשוק ההון היא בשלב התכנון ולא בביצוע – צריך לתכנן כראוי מה התמהיל המתאים עבורי, אילו ניירות ערך פאסיביים הכי אידיאלים, איך למזער עלויות ואת חבות המס, ואיך למקסם את התשואה. כדי ללמוד איך לעשות זאת נכון – כל מה שנדרש הוא קורס קצר ולעניין בן 10 שעות בלבד.

השקעה בנדל"ן – מסקנות

אז מה למדנו? עשרת הדיברות לשוקלים להשקיע בנדל"ן:

1. השקעה בנדל"ן מייצרת תשואת שכירות יציבה, אבל אם אתם לא פנסיונרים שמתקיימים מדמי השכירות למחייתכם, אין לכם שום צורך בתשואה השוטפת, ומדובר בחיסרון ולא ביתרון (כי אין ריבית-דריבית).

2. נדל"ן אכן מניב תשואה גבוהה מהריבית בבנק, אך זו לא ההשוואה הנכונה – יש להשוות מול מדדי מניות.

3. מחירי הנדל"ן תנודתיים פחות ממדדי המניות, אך לטווח הארוך אין לכך כל משמעות.

4. מחירי הנדל"ן לא תמיד עולים – גם בארץ וגם בארה"ב היו תקופות של 20 שנה ויותר של ירידות מחירים.

5. נדל"ן הוא אכן נכס פיסי שלרוב שומר על ערכו ואף עולה לטווח הארוך, אך גם מדדי המניות תמיד עולים, וגם אם יש ירידות, הן תמיד זמניות.

6. היסטורית – בנדל"ן לא מרוויחים יותר מאשר בשוק ההון, אלא משמעותית פחות. בפרק זמן של 20 שנה הפער לטובת מדדי מניות עומד על כ-73% ובפרק זמן של 30 שנה על כ-130%, כלומר יותר מפי 2.

7. בארה"ב, לאורך כ-100 שנה, מחירי הנדל"ן הממוצעים כמעט ולא עלו בכלל מבחינה ריאלית. באזורים מסויימים בעולם, בפרט באזורים שחוו משבר כלכלי וצניחה במחירי הנדל"ן, ייתכנו הזדמנויות לתשואה גבוהה מהממוצע לזמן מה, שאולי תהיה אפילו גבוהה מהתשואה בשוק ההון. אבל בכל מקרה, מדובר בהימור להשגת תשואה גבוהה מהממוצע באזור מסוים, בתזמון מסוים, ולפרק זמן מסוים בלבד. יחד עם ההזדמנות קיים גם סיכון, ישנה אי וודאות רבה, ונדרש להקדיש זמן רב ללימוד ולבירוקרטיה.

8. משכנתא מספקת לנו מינוף – אך כיוון שתשלומי המשכנתא מתקזזים פחות או יותר עם תשואת השכירות, עצם המינוף לא מייצר לנו תשואה עודפת.

9. בנדל"ן קיים פטור ממס על תשואת השכירות, אך לא על עליית הערך. פורשים שמתקיימים למחייתם מתשואת השכירות יכולים למזער למינימום את חבות המס גם במשיכות מתיק ההשקעות שלהם, ובכל מקרה הטבת המס על השכירות מצמצמת אך במעט את פערי התשואה בין שוק ההון לנדל"ן.

10. רכישת ומכירת נכס נדל"ן היא תהליך ארוך, יקר ומסובך, שתלוי בגורמים רבים, ואין אפשרות לממש רק חלק מההשקעה.

בשורה התחתונה, למעט מקרים מאוד ספציפיים, שגם הם מסתמכים על מס' הנחות יסוד, השקעה בשוק ההון עדיפה על השקעה בנדל"ן. צריך לזכור תמיד שמטרת ההשקעה היא החשובה – מקסום תשואה תוך התאמה ליעדים ולמטרות שלנו, ואפיק ההשקעה הוא האמצעי בלבד. אז אין שום טעם בלהציב לעצמכם יעד להשקיע בנדל"ן דווקא (או בכל אפיק אחר לצורך העניין) – היעד צריך להיות פשוט להשקיע, ולעשות זאת באופן הנוח והרווחי ביותר עבורנו. נכון להיום, שוק ההון הוא גם האמצעי הנוח ביותר וגם הרווחי ביותר, ולמזלנו לא צריך לעשות דוקטורט כדי לדעת להגדיר מטרות ולממש אותן בצורה יעילה ואופטימלית עבורנו. קורס קצר של 10 שעות בלבד יספק את המענה לשם כך, ייכנס לעומק ההשוואה המספרית בין נדל"ן לשוק ההון, ועל הדרך ילמד אתכם גם איך לטפל סופסוף בקרן ההשתלמות ובחיסכון הפנסיוני שלכם.

רוצה לשאול שאלות ולהשתתף בדיון? את/ה מוזמן/ת לפוסט בעמוד הפייסבוק שלנו.

רוצה לקבל סוף כל סוף את כל הכלים והידע הפרקטי כדי להשקיע בקלות וביעילות את כספיך וחסכונותיך? לחץ/י כאן כדי לראות את שירותי ההדרכה והסיוע במימוש השקעות פאסיביות שאנחנו מציעים.